El seguro GAP para autos es una cobertura que ha ganado mucha popularidad en los últimos años. Su función principal es proteger al propietario de un vehículo en caso de que su automóvil se vea dañado o robado, especialmente si el saldo del préstamo es mayor al valor del vehículo en el mercado. Este tipo de seguro representa una solución crucial para aquellos que financian un automóvil nuevo o de alto valor. En este artículo, exploraremos el origen y la evolución del seguro de autos, la diferencia entre el valor de mercado y el valor en libros, lo que cubre el seguro GAP, su importancia, y cerramos con una conclusión que destaca la necesidad de considerarlo en tu póliza de seguro.

El contexto financiero actual hace que los seguros GAP se vuelvan cada vez más relevantes. No es raro que los nuevos automóviles pierdan valor tan pronto como salen del concesionario, lo que significa que, si un accidente ocurre poco después de la compra, el propietario podría terminar debiendo más de lo que el vehículo realmente vale. Por ello, este artículo no solo explica qué es el seguro GAP, sino que también ofrece una visión general de su importancia en el panorama actual de seguros.

Historia del seguro de autos y su evolución

Los seguros de autos tienen una larga historia que se remonta a finales del siglo XIX. Con el aumento de la producción y el uso de automóviles, la necesidad de proteger estos vehículos se volvió evidente. El primer seguro de auto fue emitido en 1897 en el Reino Unido, ofreciendo precisamente lo que su nombre indica: cobertura para daños a automóviles. Al principio, estos seguros eran bastante limitados, pero con el tiempo fueron evolucionando para abarcar una gama más amplia de coberturas y tipos de vehículos.

A medida que los automóviles se hicieron más comunes y la industria automotriz creció, también lo hicieron los seguros. En la década de 1920, las pólizas de seguro comenzaron a incluir elementos de responsabilidad civil, protegiendo a los conductores en caso de que causaran daños a otras propiedades o lesiones a terceros. En las décadas posteriores, nuevas coberturas como robo, colisión y daños a terceros se hicieron más frecuentes, reflejando cambios en las necesidades del mercado.

- El primer seguro de auto se emitió en 1897 en el Reino Unido.

- En la década de 1920, comenzaron a incluirse coberturas de responsabilidad civil.

- La evolución de los seguros de autos ha sido impulsada por la creciente complejidad de las situaciones de conducción.

Con el surgimiento de nuevos modelos de negocio y tipos de vehículos, como los coches eléctricos, la industria de seguros ha tenido que adaptarse a las nuevas realidades, lo que ha dado lugar a productos como el seguro GAP, diseñado específicamente para mitigar el riesgo financiero de los propietarios ante la devaluación de sus vehículos.

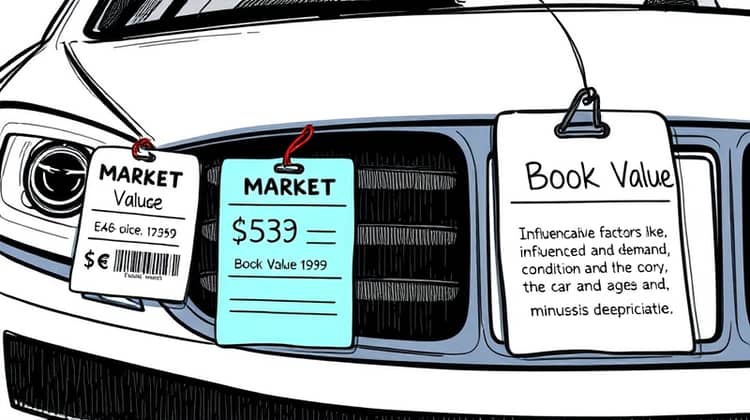

Diferencia entre valor de mercado y valor en libros

Para comprender el seguro GAP, es fundamental establecer la diferencia entre el valor de mercado y el valor en libros de un vehículo. El valor de mercado se refiere al precio que un comprador estaría dispuesto a pagar por el auto en un momento dado, lo cual puede variar enormemente dependiendo de factores como la oferta y la demanda, la condición del auto y su antigüedad.

Por otro lado, el valor en libros es el monto que se reporta en los libros contables de la empresa o, en el caso de una persona, el precio original de compra menos la depreciación acumulada. Este valor suele ser más bajo que el valor de mercado, especialmente en el caso de autos nuevos, que se devalúan rápidamente en los primeros años de vida.

- El valor de mercado se basa en la oferta y la demanda actuales.

- El valor en libros se basa en la depreciación y el costo original.

- En muchas ocasiones, el valor de mercado supera al valor en libros tras un accidente.

Entender estas diferencias es clave para valorar el seguro GAP, ya que este tipo de cobertura está diseñado para proteger a los propietarios de autos que terminan debiendo más de lo que su vehículo realmente vale en caso de un siniestro.

¿Qué cubre el seguro GAP?

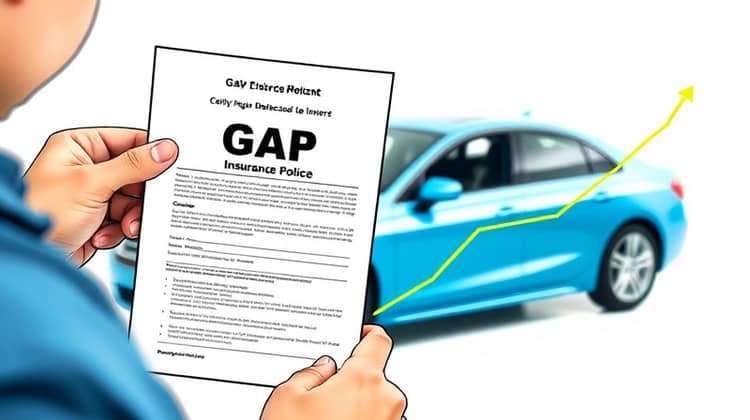

El seguro GAP, o “Guaranteed Asset Protection”, cubre la diferencia entre el valor de mercado de tu vehículo y el saldo que aún debes en tu préstamo o contrato de leasing en caso de robo o pérdida total del automóvil. Esto significa que, si tu automóvil es robado o destruido en un accidente, la aseguradora paga el valor de mercado del vehículo, y el seguro GAP cubre la diferencia entre esa cantidad y el monto que aún debes. Esto puede ser especialmente crítico para los vehículos recién comprados, que tienden a devaluarse rápidamente después de la compra.

- Cubre la diferencia entre el saldo del préstamo y el valor de mercado.

- Protege al propietario de deudas en caso de pérdida total.

- Proporciona tranquilidad a los propietarios de vehículos nuevos o costosos.

Por lo tanto, contar con un seguro GAP puede ser una decisión sabia para quienes financian un automóvil, ya que ofrece una protección adicional en un mercado donde la devaluación es un factor importante.

Importancia de contar con un seguro GAP

El seguro GAP ha tomado relevancia en el contexto actual de la industria automotriz, ya que con el aumento en el costo de los vehículos nuevos, también ha aumentado la brecha entre el valor de mercado y el saldo del préstamo. Esto significa que muchos propietarios se encuentran en situaciones difíciles cuando sus vehículos enfrentan una pérdida total.

Contar con un seguro GAP no solo ayuda a cubrir esta brecha, sino que también brinda tranquilidad al propietario, sabiendo que no quedará con deudas inesperadas si algo le sucede a su vehículo.

- Previene deudas en caso de robo o accidente total.

- Ofrece tranquilidad financiera al propietario.

- Es recomendable para vehículos de alta depreciación.

Así, contar con un seguro GAP se convierte en una opción prácticamente indispensable para quienes desean proteger su inversión en un vehículo.

Conclusión

En resumen, el seguro GAP es una herramienta valiosa para propietarios de vehículos que quieren tener una protección adicional en sus pólizas de seguros. Dada la rápida devaluación que sufren muchos automóviles al salir del concesionario, tener un seguro que cubra la diferencia entre el valor de mercado y el saldo del préstamo es crucial.