Es común en tiempos difíciles que las personas enfrenten problemas con el pago de sus préstamos. Ante esta situación, es importante entender las opciones disponibles para manejar la deuda, como el diferimiento y la tolerancia de préstamos. Conocer estas alternativas nos permitirá tomar decisiones más informadas y reducir el estrés financiero.

El diferimiento y la tolerancia son términos frecuentemente utilizados en el ámbito financiero que se refieren a cómo los pagos de un préstamo pueden ser modificados durante tiempos de dificultades económicas. Ambos pueden impactar de manera diferente tu calificación crediticia, y es esencial saber cuál opción es más adecuada para tu situación específica.

A lo largo de este artículo, examinaremos los significados de ambos conceptos, las diferencias entre ellos y cómo puedes mejorar tu situación financiera mientras mantienes una buena calificación crediticia. También abordaremos aspectos prácticos que debes considerar antes de tomar una decisión sobre tu préstamo.

Finalmente, es vital recordar que cualquier acción que tomes respecto a tus deudas debe ser reflexionada y bien informada, ya que las repercusiones pueden perdurar mucho después de que el problema inmediato se haya resuelto. A continuación, profundizaremos en lo que significa realmente diferir un préstamo.

¿Qué significa diferir un préstamo?

Diferir un préstamo se refiere a la acción de posponer temporalmente los pagos que has acordado hacer sobre un préstamo. Esta práctica puede ser una opción valiosa si te encuentras en una situación financiera complicada y no puedes hacer frente a tus obligaciones de pago en la fecha estipulada.

Cuando se solicita un diferimiento, el prestamista generalmente revisará tu situación financiera y puede otorgar un período específico durante el cual no tendrás que realizar pagos. Sin embargo, es crucial entender que esto no elimina la deuda; simplemente la aplaza, y el interés puede continuar acumulándose durante este tiempo.

- El diferimiento puede permitirte respirar financieramente durante un período de dificultad económica.

- No hay reducción en la deuda total; los pagos sencillamente se posponen.

- Se puede aplicar tanto a préstamos personales como a hipotecas.

- Es importante preguntar acerca de los intereses que podrían generarse durante este período de diferencia.

Es importante recordar que el diferimiento podría tener un impacto en tu calificación crediticia, dependiendo de cómo se comunique el acuerdo con las agencias correspondientes. Conocer este efecto es fundamental para que tomes decisiones informadas.

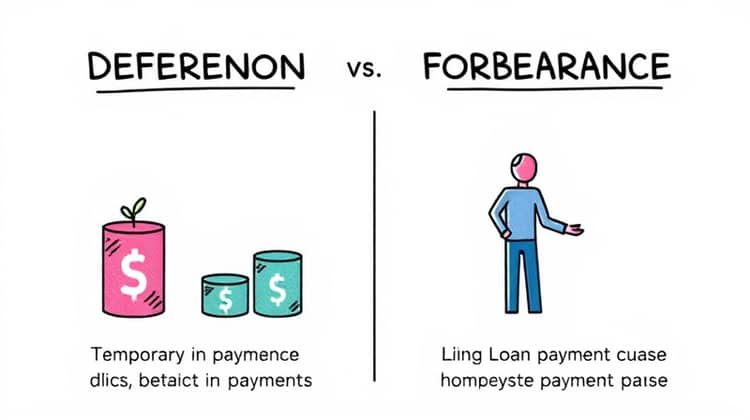

Diferimiento vs Tolerancia

El diferimiento y la tolerancia son estrategias que se pueden emplear cuando los prestatarios enfrentan dificultades para pagar sus préstamos. Sin embargo, existe una diferencia clave entre ambos términos que es importante comprender. La tolerancia generalmente implica una gestión más flexible de los pagos que pueden incluir reducciones temporales en las cuotas sin incurrir necesariamente en penalizaciones.

Diferimiento

Como se mencionó anteriormente, el diferimiento implica un aplazamiento de los pagos de un préstamo. Esto significa que, durante el tiempo que estés diferido, no habrá pagos requeridos, lo cual puede proporcionar un alivio inmediato en situaciones de estrés financiero.

Sin embargo, es vital considerar que el monto total del préstamo no desaparece; solo se mueve hacia adelante en el tiempo, lo que puede generar problemas monetarios a más largo plazo. Por lo tanto, se recomienda evaluar cuidadosamente los términos del contrato de diferimiento antes de proceder.

- Generalmente, no tendrás que realizar pagos durante el período establecido.

- Los intereses pueden seguir acumulándose, aumentando así tu deuda total.

- Es necesario solicitar formalmente el diferimiento con el prestamista, quien evaluará tu situación.

- No todos los préstamos son elegibles para ser diferidos; infórmate bien sobre tu contrato.

Tomar la decisión de diferir un préstamo debe ser un proceso reflexivo, y siempre es recomendable buscar asesoramiento si no te sientes cómodo con los términos que se te ofrecen.

Tolerancia

La tolerancia implica cierta flexibilidad en tus pagos que puede permitirte pausa o reducciones temporales en tus cuotas sin que tus deudas se agraven significativamente. Por ejemplo, algunos prestamistas pueden ofrecer una tolerancia de tres meses donde reduzcan tus pagos mensuales, pero en principio, deberás reanudar los pagos normales después de este periodo.

La clave de la tolerancia es que está diseñada para ser una solución temporal y más accesible para quienes tienen problemas para mantenerse al día con sus pagos. Esta opción puede ser más ventajosa en ciertos casos porque podría evitar que tu deuda total se dispare en un momento crítico.

Para mejorar (o mantener) la calificación de crédito

Es entendible que en momentos de dificultad económica se busquen soluciones como el diferimiento o la tolerancia. Sin embargo, es esencial que consideres cómo estas acciones afectarán tu historial de crédito. Las agencias de crédito suelen registrar cualquier cambio significativo en los términos del préstamo, lo cual podría impactar tu puntaje.

Una calificación crediticia saludable es clave para acceder a futuros préstamos a mejores tasas. Por lo tanto, al tomar decisiones acerca de tus préstamos, asegúrate de que estás bien informado sobre cómo cada opción puede influir en tu puntaje crediticio.

Recuerda que la comunicación abierta y honesta con tu prestamista puede ayudar a encontrar la mejor solución para tu situación.

Haz muchas preguntas

Cuando te enfrentes a la decisión de diferir o buscar una tolerancia, no dudes en hacer todas las preguntas necesarias. Tu prestamista está allí para proporcionarte información que te ayude a entender todo lo relacionado con tu préstamo y las opciones disponibles.

Despejar tus dudas es fundamental para tomar decisiones informadas y evitar sorpresas desagradables más adelante. Es tu derecho como prestatario conocer todos los detalles y cualquier posible repercusión financiera.

Evita deudas innecesarias

En la búsqueda de soluciones para tus problemas de préstamos, es vital mantener un enfoque claro hacia lo que es realmente necesario para tu situación financiera. Añadir deudas innecesarias puede agravar tus problemas y complicar aún más tu capacidad de pago.

Antes de embarcarte en un nuevo préstamo o diferimiento, asegúrate de que es esencial y que puedes manejar cualquier obligación futura sin entrar en un ciclo de deudas.

Conclusión

En resumen, el diferimiento y la tolerancia son opciones viables que pueden ofrecer alivio temporal en momentos difíciles. Sin embargo, es crucial entender cómo cada una de estas alternativas puede afectar no solo tu deuda total, sino también tu calificación de crédito en el futuro.

Tomar la decisión de diferir o solicitar una tolerancia no debe hacerse a la ligera; busca siempre asesoría financiera si es necesario, y considera todos los términos que se presenten.

Estar bien informado es tu mejor aliado en el manejo de deudas, por lo que nunca es mala idea consultar con expertos o utilizar recursos de educación financiera para guiar tu toma de decisiones.

En última instancia, el objetivo es encontrar la mejor solución que se adapte a tu situación específica sin comprometer tu estabilidad financiera a largo plazo.