Si te encuentras en la búsqueda de un préstamo, ya sea para la compra de una vivienda, un vehículo o para financiar un proyecto personal, mejorar tu elegibilidad es esencial. Tener un buen puntaje de crédito y demostrar que eres un prestatario responsable puede marcar la diferencia en la aprobación de tu solicitud y en las tasas de interés que te ofrecen.

En este artículo, exploraremos diez estrategias efectivas para que puedas mejorar tu elegibilidad para préstamos. Con estos consejos, estarás mejor preparado para enfrentar el proceso de préstamo y aumentar tus posibilidades de éxito.

Desde entender tu puntaje de crédito hasta trabajar con un asesor financiero, pasaremos por cada uno de estos pasos para que puedas tomar el control de tus finanzas y construir una base sólida para el futuro.

1. Entiende Tu Puntaje de Crédito

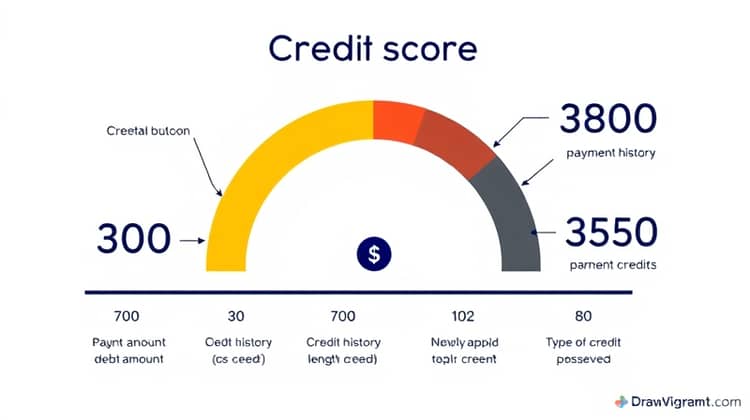

El puntaje de crédito es un factor crucial al momento de solicitar un préstamo. Este número, que varía entre 300 y 850, resume tu historial crediticio y ayuda a los prestamistas a evaluar el riesgo de ofrecerte un préstamo. Una calificación más alta no solo facilita la aprobación, sino que también puede reducir las tasas de interés que se te ofrecen.

Para mejorar tu situación financiera, es fundamental que comprendas qué factores afectan tu puntaje de crédito y cómo manejarlos. Entre estos factores se incluyen tu historial de pagos, la cantidad de deuda que tienes, la longitud de tu historial crediticio, los nuevos créditos solicitados y el tipo de crédito que posees.

- Revise su informe de crédito regularmente.

- Pague sus facturas a tiempo.

- Mantenga el uso de sus tarjetas de crédito por debajo del 30%.

- Evite cerrar cuentas de crédito antiguas.

Conocer tu puntaje de crédito te permitirá tener una mejor perspectiva y podrá ayudarte a establecer un plan para mejorarlo. Mantente informado y proactivo en el manejo de tu puntuación.

2. Paga Tus Deudas

Una de las maneras más efectivas de mejorar tu elegibilidad para préstamos es pagar tus deudas. Si tienes varias deudas, especialmente si están atrasadas o en mora, estos factores afectarán negativamente tu puntaje de crédito y tu capacidad de obtener nuevos préstamos.

El primer paso es crear un plan para pagar tus deudas. Puedes hacerlo a través de diferentes métodos, como el método de la bola de nieve (pagar primero las deudas más pequeñas) o el método de la avalancha (pagar primero las deudas más costosas en intereses). Establecer un cronograma realista te ayudará a mantenerte enfocado y hacer avances.

Además, considera la posibilidad de realizar pagos adicionales en las deudas con los intereses más altos, ya que esto puede reducir significativamente el tiempo que tardarás en pagar tus obligaciones.

3. Aumenta Tu Ingreso

Incrementar tus ingresos es otra estrategia valiosa cuando se trata de mejorar tu elegibilidad para préstamos. Un mayor ingreso no solo te permitirá manejar mejor tus deudas, sino que también te hará más atractivo para los prestamistas, quienes contemplan tu capacidad de pago al momento de decidir si aprobar el préstamo.

Evaluar tus habilidades y considerar un trabajo adicional o cambiar a un empleo mejor remunerado puede ser una buena opción para incrementar tus ganancias. Ser proactivo en tu carrera profesional también puede facilitar el crecimiento de tus ingresos.

- Busca trabajos de medio tiempo o freelance.

- Considera oportunidades de ascenso en tu empleo actual.

- Vende bienes que no necesites.

- Invierte en tu educación para adquirir nuevas habilidades.

Aumentar tus ingresos puede brindarte más opciones para salir de deudas y administrar mejor tus finanzas, lo que a la larga mejorará tu situación crediticia.

4. Establece un Historial de Crédito Sólido

Tener un historial crediticio sólido es fundamental para que te consideren para nuevos préstamos. Esto implica no solo tener créditos activos, sino también demostrar consistentemente que puedes manejarlos adecuadamente.

Asegúrate de utilizar tus tarjetas de crédito de manera responsable y pagarlas en su totalidad siempre que sea posible. Esto no solo llevará a un mejor puntaje, sino que también mostrará a los prestamistas que eres un prestatario confiable.

5. Reduce Tus Gastos

Una manera eficiente de manejar tus finanzas es reducir tus gastos. Esto te permitirá liberar dinero adicional para pagar deudas y ahorrar para futuros préstamos.

Haz un presupuesto mensual para identificar áreas en las que puedes disminuir tus gastos. Esto no solo te ayudará a mejorar tu puntaje de crédito, sino que también contribuirá a tu bienestar financiero en general.

6. Asegúrate de que la Información Personal sea Correcta

Un paso crucial en la mejora de tu elegibilidad para préstamos es asegurarte de que tu información personal sea correcta. Los errores en tu informe de crédito pueden afectar significativamente tu puntaje y, por ende, tus posibilidades de obtener un préstamo.

Verifique que su nombre, dirección, y otros datos estén actualizados y sean precisos en su informe de crédito.

- Revisa pacientemente tu informe de crédito.

- Corrige cualquier error que encuentres.

- Actualiza tu información personal si ha cambiado.

- Contacta a las agencias de crédito si es necesario.

Tomar estas medidas en serio asegúrate de que tu perfil crediticio sea justo y representativo de tu situación actual.

7. Evita Solicitar Muchos Préstamos al Mismo Tiempo

Solicitar varios préstamos a la vez puede no solo afectar tu puntaje de crédito, sino que también puede hacerte parecer un prestatario riesgoso para los prestamistas.

Es recomendable que evalúes tus necesidades financieras y solicites solo un préstamo a la vez, asegurándote de poder cumplir con los pagos.

8. Considera un Codeudor

Tener un codeudor puede mejorar tus posibilidades de aprobación de un préstamo, especialmente si tu puntaje de crédito no es óptimo. Un codeudor con un buen historial de crédito puede ofrecerte la seguridad adicional que los prestamistas necesitan.

Sin embargo, asegurate de que el codeudor esté dispuesto y tenga la capacidad de asumir esta responsabilidad, ya que cualquier incumplimiento de pago afectará a ambas partes.

- Habla con un amigo o familiar que tenga buen crédito.

- Asegúrate de que estén al tanto de las implicaciones de ser codeudor.

- Exploren juntos sus opciones de préstamo.

- Respeten su decisión y sigan buscando alternativas si no están interesados.

La opción de un codeudor puede traducirse en tasas de interés más bajas y mejores términos del contrato de préstamo, lo que puede ser extremadamente útil.

9. Prepárate para Demostrar tu Capacidad de Pago

Los prestamistas quieren asegurarse de que puedes pagar el préstamo antes de aprobar tu solicitud. Esto significa que debes estar preparado para demostrar tu estabilidad financiera a través de diferentes documentos y cifras.

Asegúrate de tener tus recibos de salario, estados de cuenta bancarios y cualquier otro documento que respalde tu capacidad de pago listo para presentar cuando solicites un préstamo.

10. Trabaja con un Asesor Financiero

Si tienes dificultades para mejorar tu elegibilidad o no sabes por dónde comenzar, trabajar con un asesor financiero puede ser una opción muy útil. Estos profesionales están capacitados para ofrecerte consejos personalizados según tus circunstancias.

Ellos pueden ayudarte a implementar estrategias de ahorro, deudas, y un plan financiero a largo plazo que se ajuste a tus objetivos y necesites.

Conclusión

Improving your eligibility for loans requires a combination of financial awareness and proactive behavior. Desde entender tu puntaje de crédito hasta trabajar con un asesor financiero, hay muchas maneras de poner en práctica estos consejos.

Recuerda que cada pequeño paso cuenta en el camino hacia una mejor salud financiera, y no dudes en pedir ayuda cuando la necesites. Te deseamos éxito en tu viaje para obtener préstamos y alcanzar tus metas financieras.