El financiamiento es una parte integral de la vida moderna, y los préstamos se han convertido en una herramienta común para alcanzar metas financieras tanto personales como empresariales. Sin embargo, a lo largo del tiempo, las circunstancias pueden cambiar, y lo que inicialmente parecía ser una buena decisión de préstamo puede volverse menos favorable.

Es aquí donde entra en juego el refinanciamiento de préstamos. Este proceso permite a los prestatarios modificar los términos de su préstamo existente, lo que puede llevar a pagar menos intereses, reducir las mensualidades o ajustar el plazo del préstamo.

El refinanciamiento puede ser una estrategia eficaz para administrar las deudas y mejorar la situación financiera. Sin embargo, no siempre es la solución perfecta para todos. Por lo tanto, es crucial comprender en qué consiste, cuándo es el mejor momento para considerarlo y cómo llevarlo a cabo bien.

A lo largo de este artículo, profundizaremos en estas cuestiones, brindando información valiosa para aquellos interesados en explorar las opciones de refinanciamiento de préstamos. Ya sea que se trate de préstamos personales, hipotecarios o estudiantiles, el objetivo es ayudar a los prestatarios a tomar decisiones informadas.

¿Qué es el refinanciamiento de un préstamo?

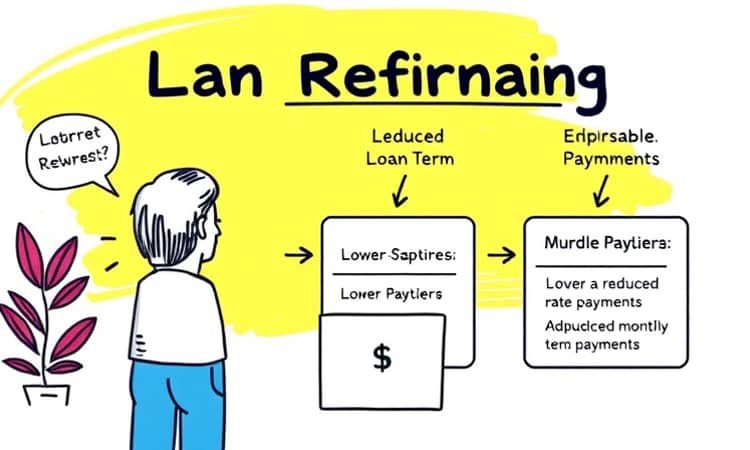

El refinanciamiento de un préstamo implica obtener un nuevo préstamo para pagar uno o varios préstamos existentes. Este nuevo préstamo suele tener condiciones más favorables, que pueden incluir una tasa de interés más baja, un plazo diferente o cambios en la estructura de pagos.

El objetivo de refinanciar un préstamo es mejorar las condiciones económicas del prestatario, ya sea reduciendo sus pagos mensuales, acortando el tiempo del préstamo o liberando capital para otros usos. En muchos casos, las personas buscan refinanciar porque han visto una mejora en su puntaje crediticio, lo que les permite acceder a mejores tasas de interés.

Además, el refinanciamiento puede ser una solución para aquellos que enfrentan dificultades económicas y necesitan ajustar sus pagos a una cantidad más manejable. Cambiar los términos de un préstamo puede aliviar la carga financiera y evitar la morosidad.

Es importante considerar que el refinanciamiento no siempre es la respuesta adecuada para todos. Dependiendo de las condiciones del mercado y de la situación financiera del prestatario, a veces puede resultar en costos adicionales o en una extensión del plazo de la deuda. Por lo tanto, es esencial evaluar todas las opciones antes de decidirse a refinanciar.

Beneficios del refinanciamiento de préstamos

El refinanciamiento de préstamos no solo puede ofrecer condiciones más favorables, sino que también conlleva una serie de beneficios que pueden resultar atractivos para los prestatarios. Identificar estos beneficios es crucial para quienes están considerando este movimiento financiero.

Uno de los principales beneficios es la reducción de la tasa de interés, lo que resulta en pagos mensuales más bajos y en la disminución del costo total del préstamo a lo largo del tiempo.

- Ahorro en intereses a largo plazo.

- Reducción de las mensualidades, haciendo más manejables los pagos.

- Posibilidad de consolidar deudas, simplificando el manejo financiero.

- Mejora en la puntuación crediticia debido a una gestión más eficiente de las deudas.

Cada uno de estos beneficios puede jugar un papel importante en la mejora de la salud financiera del prestatario, haciendo del refinanciamiento una opción digna de consideración.

¿Cuándo es el momento adecuado para refinanciar un préstamo?

Determinar el momento adecuado para refinanciar un préstamo puede ser un desafío. Sin embargo, hay ciertos indicadores que pueden señalar que es un buen momento para considerar este movimiento, como cambios en las tasas de interés del mercado o una mejora significativa en el puntaje crediticio del prestatario.

Otro factor a tener en cuenta es la duración restante del préstamo. Si quedan varios años por pagar y las tasas han bajado considerablemente, puede ser una oportunidad dorada para refinanciar. Por otro lado, si se aproxima el final del plazo, el ahorro podría no ser suficientemente significativo.

- Cuando las tasas de interés del mercado han disminuido.

- Si ha mejorado el puntaje de crédito del prestatario.

- En caso de que se necesiten condiciones de pago más manejables.

- Durante un cambio importante en las finanzas personales, como un nuevo empleo o una expansión familiar.

Evaluar estos factores puede ayudar a los prestatarios a tomar una decisión informada sobre si es el momento indicado para refinanciar sus préstamos.

¿Cómo refinanciar un préstamo?

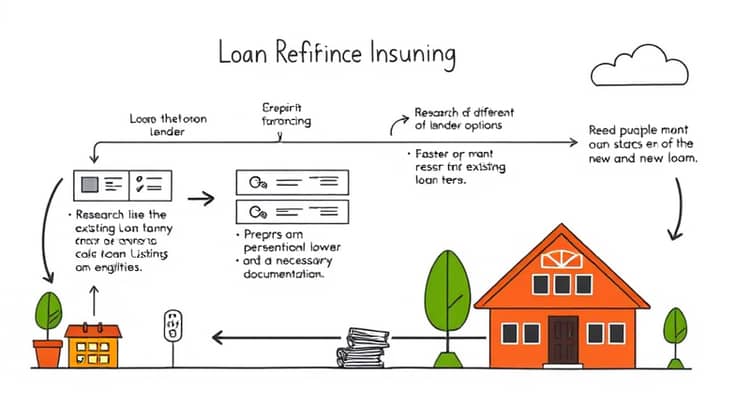

Refinanciar un préstamo no es un proceso complicado, pero implica ciertos pasos que deben llevarse a cabo de forma adecuada para asegurar los mejores resultados y evitar sorpresas desagradables.

- Investigar diferentes opciones de prestamistas y sus tasas.

- Comparar los términos de los nuevos préstamos con los existentes.

- Preparar la documentación necesaria, como comprobantes de ingresos y estados de cuenta.

- Aplicar para el nuevo préstamo y esperar la aprobación.

Siguiendo estos pasos de manera ordenada, los prestatarios pueden asegurarse de que el refinanciamiento sea beneficioso y les ayude a alcanzar sus objetivos financieros.

Refinanciamiento de préstamos estudiantiles

El refinanciamiento de préstamos estudiantiles se ha vuelto cada vez más popular entre los graduados que buscan hacer más manejables sus cargas de deuda. Al igual que otros tipos de préstamos, el refinanciamiento de préstamos estudiantiles permite a los prestatarios obtener mejores condiciones que las que inicialmente aceptaron.

Uno de los mayores beneficios de este tipo de refinanciamiento es la posibilidad de combinar varios préstamos en uno solo, así como la oportunidad de obtener tasas de interés más bajas, lo cual puede resultar en un ahorro considerable a largo plazo.

Sin embargo, es esencial tener cuidado, especialmente al refinanciar préstamos federales, ya que hacerlo puede significar renunciar a ciertos beneficios, como la posibilidad de acceder a programas de condonación de deuda o a opciones de pago basadas en los ingresos. Es crucial evaluar las implicaciones antes de decidir refinanciar.

En resumen, el refinanciamiento de préstamos estudiantiles puede ofrecer numerosos beneficios, pero es fundamental considerar todos los aspectos y cómo se alinean con los objetivos financieros personales.

Conclusión

El refinanciamiento de préstamos es una herramienta poderosa para quienes buscan mejorar su situación financiera. Sin embargo, requiere un análisis cuidadoso de las condiciones del mercado, así como de la situación personal del prestatario.

Al considerar el refinanciamiento, es vital estar informado y preparado. Buscar asesoría profesional y hacer una comparación cuidadosa de las opciones puede resultar en decisiones que faciliten la vida financiera de una persona y le permitan alcanzar sus metas.

Finalmente, el refinanciamiento no es una solución en todos los casos, pero puede ser el camino hacia una mayor libertad financiera si se utiliza adecuadamente.