En el mundo financiero, el término 'co-firmante' se refiere a una persona que se une a otra en la firma de un documento legal, como un préstamo o un contrato. Esta figura es muy común en situaciones donde el solicitante principal no tiene suficiente crédito o ingresos para calificar por sí solo. Al actuar como co-firmante, la segunda parte asume una parte de la responsabilidad financiera del acuerdo, lo que puede ser un acto de apoyo, pero también incluye riesgos significativos.

La co-firma se asocia a menudo con préstamos personales, hipotecas y financiamiento de automóviles, y es crucial entender las implicaciones de esta decisión antes de proceder. Ser un co-firmante puede facilitar la obtención del financiamiento, pero la persona que firma también puede estar en riesgo de afectar su propio crédito e incurrir en deudas en caso de que el prestatario principal incumpla sus obligaciones. Por lo tanto, es importante evaluar cuidadosamente la situación financiera de la persona que se desea respaldar.

A continuación, exploraremos en detalle las responsabilidades de ser co-firmante, así como los riesgos asociados y cuándo es prudente considerar este papel. La finalidad de este artículo es proporcionar información útil para aquellos que estén considerando convertirse en co-firmantes y ayudarles a tomar decisiones informadas.

Responsabilidades del Co-Firmante

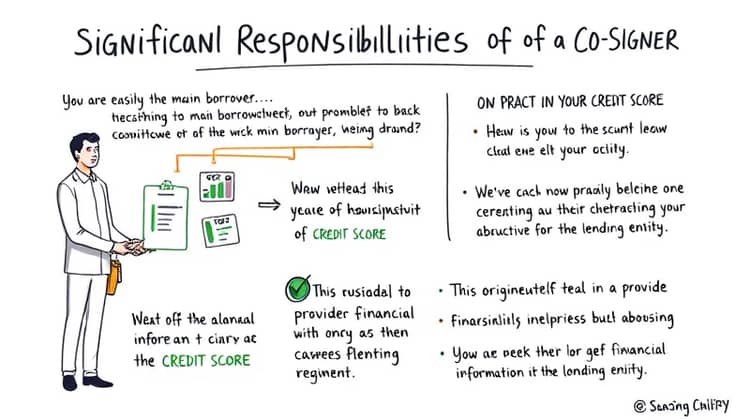

Las responsabilidades de un co-firmante son significativas, ya que se compromete no solo a respaldar al prestatario principal, sino que también asume la responsabilidad legal ante la entidad financiera. Esto significa que si el prestatario no realiza los pagos, la institución financiera puede exigir el pago al co-firmante. Además, existe el potencial de que la deuda afecte la puntuación crediticia del co-firmante. A continuación se detallan las principales responsabilidades:

- Comprometerse a pagar la deuda en caso de incumplimiento del prestatario principal.

- Garantizar que se realicen todos los pagos a tiempo para evitar daños al crédito.

- Proporcionar información financiera a la entidad prestamista para la evaluación del riesgo.

Es fundamental que una persona considere seriamente estas responsabilidades antes de firmar como co-firmante. Esto implica no solo tener una buena comprensión de la situación financiera del prestatario, sino también estar dispuesto a asumir el riesgo de que se presenten problemas de pago en el futuro.

Riesgos Asociados con ser Co-Firmante

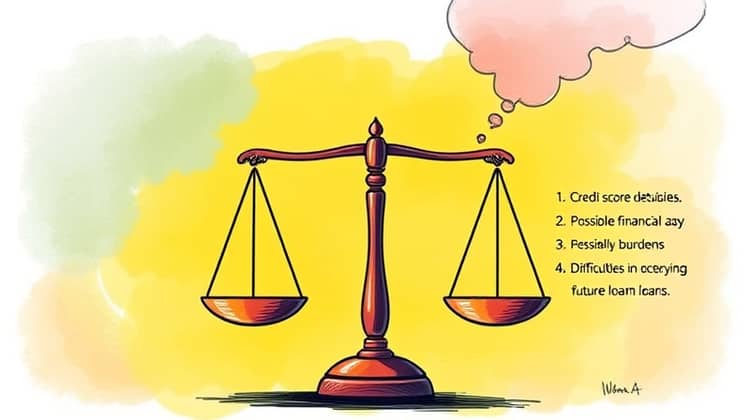

A pesar de las responsabilidades que asume, ser un co-firmante también implica varios riesgos que podrían impactar negativamente su situación financiera. Uno de los mayores riesgos es que el co-firmante puede ser considerado responsable de la totalidad de la deuda si el prestatario principal no cumple. Esto puede causar una pérdida significativa en la puntuación de crédito del co-firmante. Analicemos algunos de los principales riesgos:

- Deterioro del crédito del co-firmante en caso de morosidad del prestatario principal.

- Posible carga financiera si se requiere que el co-firmante haga los pagos.

- Dificultades para obtener futuros préstamos debido a la deuda adicional en el historial crediticio.

Es crucial que los co-firmantes se sientan cómodos y seguros de la capacidad del prestatario para cumplir con sus obligaciones antes de decidir firmar. El impacto en la situación financiera del co-firmante puede ser significativo, por lo que este aspecto no debe ser subestimado.

Cuando Considerar ser un Co-Firmante

Antes de convertirse en co-firmante, hay varias preguntas y factores que las personas deberían considerar. Este rol puede ser beneficioso en diferentes circunstancias, pero también es fundamental asegurarse de que se está tomando una decisión informada y responsable. Algunos aspectos clave a tener en cuenta incluyen:

- Relación con el prestatario principal.

- Situación financiera del prestatario y su historia de manejo de deudas.

- La capacidad del co-firmante para cubrir el pago en caso de que sea necesario.

Si se cumplen estas condiciones y se tiene confianza en la capacidad del prestatario para cumplir con sus obligaciones, entonces ser un co-firmante puede ser una decisión razonable. Sin embargo, es una responsabilidad que no debe tomarse a la ligera.

Conclusión

En resumen, un co-firmante juega un papel esencial en el acceso al crédito para prestatarios que pueden no calificar por sí solos. Sin embargo, este papel conlleva tanto responsabilidades significativas como riesgos importantes que deben ser considerados cuidadosamente. Los co-firmantes deben valorar su propia salud financiera y la del prestatario antes de involucrarse en este compromiso financiero.

Es recomendable mantener una comunicación abierta y clara con el prestatario y revisar juntos el plan de pagos y la capacidad de cada uno para afrontar la carga financiera. Tomar una decisión informada y consciente en este aspecto ayudará a prevenir complicaciones futuras y asegurará una relación financiera saludable entre las partes.