La consolidación de deudas es una estrategia financiera que permite a los individuos manejar sus obligaciones de una manera más eficiente. A menudo se recurre a préstamos personales para llevar a cabo este proceso. Este artículo explorará en profundidad qué es la consolidación de deudas, cómo los préstamos personales pueden ser una herramienta útil en este contexto y cuándo es apropiado considerar esta opción.

Entender los pros y contras de consolidar deudas es fundamental para cualquier persona que esté considerando tomar este paso. A medida que avanzamos en el artículo, se presentarán tanto las ventajas como los riesgos relacionados con esta práctica, así como los factores a tener en cuenta antes de hacerlo.

¿Qué Significa Consolidar Deudas?

Consolidar deudas significa agrupar varias deudas existentes en una sola. Esto se logra generalmente a través de un préstamo que cubre la suma total de las deudas previas. La finalidad es simplificar el proceso de pago y, en muchos casos, acceder a una tasa de interés más baja.

Este proceso es especialmente útil para aquellos que tienen múltiples deudas con diferentes plazos y tasas de interés. Al consolidar, una persona puede hacer pagos mensuales más manejables y evitar la confusión de llevar cuentas con varios acreedores.

Préstamos Personales como Herramienta de Consolidación

Un préstamo personal puede ser una excelente opción para consolidar deudas, ya que suele ofrecer tasas de interés más competitivas que las de las tarjetas de crédito o préstamos a corto plazo. Al obtener un préstamo personal para la consolidación, el prestatario recibe una cantidad fija de dinero que puede utilizar para pagar todas sus deudas existentes.

Esto no solo reduce el número de pagos que debe realizar cada mes, sino que también puede ayudar a mejorar la puntuación crediticia si los pagos se realizan puntualmente. Sin embargo, es fundamental analizar las condiciones del préstamo, ya que un mal acuerdo puede resultar en un mayor costo a largo plazo.

- Revisar las tasas de interés: Comparar diferentes ofertas de préstamos para encontrar la mejor opción.

- Entender los términos del préstamo: Asegurarse de comprender el plazo de pago, las tarifas y cualquier penalización por pago anticipado.

- Verificar su calificación crediticia: Esto ayudará a determinar la tasa de interés que podrá obtener.

Una vez que se ha tomado la decisión de consolidar deudas a través de un préstamo personal, es importante seguir un proceso bien definido para maximizar los beneficios de esta estrategia.

Ventajas de Consolidar Deudas con un Préstamo Personal

Una de las principales ventajas de consolidar deudas con un préstamo personal es la posibilidad de reducir el monto total de los intereses a pagar. Si canjea varias deudas de alto interés por un solo préstamo con una tasa de interés más baja, puede ahorrar una suma considerable en pagos de intereses.

Además, consolidar deudas hace que las cuentas sean más manejables. Con un solo pago mensual, es más fácil mantenerse al día y evitar retrasos en los pagos, lo que a su vez puede prevenir daños a la puntuación crediticia.

- Disminución de la carga de la deuda: Con un solo pago mensual, es más fácil seguir el ritmo de los pagos.

- Mejora de la puntuación crediticia: Al reducir el monto total de deudas y hacer pagos a tiempo, su puntaje crediticio puede aumentar.

- Ahorro de dinero: Pagar menos en intereses puede liberar más fondos para otros usos.

Estas ventajas pueden hacer que la consolidación de deudas sea una estrategia muy atractiva, pero también es esencial ser consciente de los aspectos negativos que conlleva.

Riesgos y Desventajas

A pesar de las numerosas ventajas, la consolidación de deudas con un préstamo personal también presenta riesgos. Uno de los más significativos es la posibilidad de caer en la trampa de acumular más deuda. Es posible que, al liquidar deudas, se sienta tentado a utilizar de nuevo las tarjetas de crédito que pagó.

Además, si no se gestiona adecuadamente el nuevo préstamo, podría terminar prolongando el ciclo de endeudamiento en lugar de aliviarlo.

- Acumular más deuda: Si no se cierra correctamente el acceso al crédito, se podría agravar la situación financiera.

- Costos ocultos: Leer la letra pequeña es crucial, ya que algunos préstamos pueden incluir tarifas adicionales que incrementen el costo total.

- Términos del préstamo: Asegúrese de que el préstamo tenga un plazo que se ajuste a sus posibilidades de pago.

Estos riesgos son importantes a considerar antes de decidir consolidar deudas, y deben ser evaluados cuidadosamente.

Factores a Considerar Antes de Consolidar Deudas

Antes de emprender el proceso de consolidación, es vital considerar ciertos factores que pueden influir en la efectividad de esta estrategia. Evaluar el monto total de la deuda y las condiciones del préstamo es fundamental para determinar la viabilidad de la consolidación.

Además, es recomendable tener en cuenta su situación financiera actual, así como sus hábitos de gasto y ahorro.

- Evalúe su capacidad de pago: Asegúrese de que el nuevo préstamo sea accesible dentro de su presupuesto.

- Revise sus hábitos financieros: Identificar y modificar comportamientos que llevaron a la deuda puede prevenir futuros problemas.

- Considere otras opciones de consolidación: Investigue diferentes métodos para determinar el mejor para su situación.

Tomar decisiones informadas y responsables es crucial en el proceso de consolidación de deudas.

Proceso de Consolidación de Deudas con un Préstamo Personal

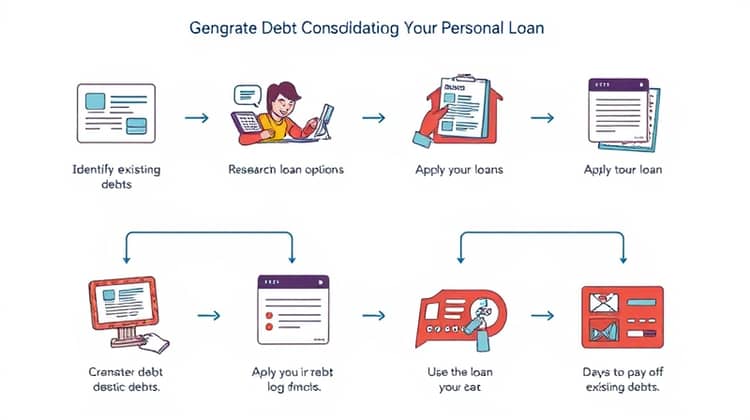

El proceso de consolidación de deudas con un préstamo personal comienza con la identificación de todas las deudas existentes. Una vez que haya determinado el monto total que necesita, puede comenzar a investigar diferentes opciones de préstamo para encontrar la mejor tasa posible.

Luego, debe presentar su solicitud de préstamo y, si es aprobada, utilizar los fondos para pagar sus deudas.

- Identificación de deudas: Sumar la cantidad total de deudas pendientes.

- Investigación de préstamos: Comparar tasas de interés y condiciones de varios prestamistas.

- Solicitud del préstamo: Completar el proceso de aplicación y esperar la aprobación.

- Liquidación de deudas: Utilizar los fondos del préstamo para pagar las obligaciones existentes.

Completar cada paso meticulosamente puede hacer una gran diferencia en el éxito de la consolidación.

¿Cuándo es Adecuado Consolidar Deudas?

Consolidar deudas puede ser una elección inteligente en ciertas circunstancias. Un buen momento para considerar esta opción es cuando siente que la carga de sus deudas es abrumadora o difícil de manejar, sobre todo si las tasas de interés que está pagando son muy altas.

Otra señal de que la consolidación podría ser útil es si tiene problemas para seguir el ritmo de varios pagos mensuales, lo que puede perjudicar su salud financiera y su puntuación crediticia.

- Si las tasas de interés de sus deudas son excesivamente altas y puede obtener un préstamo personal a una tasa más baja.

- Si su carga de deuda es manejable y tiene la intención de evitar acumular más deuda en el futuro.

- Si tiene un plan claro para pagar el nuevo préstamo y está comprometido a mantener su presupuesto.

Reconocer el momento adecuado es clave para tomar la mejor decisión respecto a la consolidación.

Conclusión

La consolidación de deudas con préstamos personales puede ser una herramienta valiosa para mejorar la salud financiera y manejar de manera más efectiva las obligaciones financieras. Sin embargo, es esencial abordar este proceso con precaución y realizar un análisis exhaustivo de su situación y opciones.

Al comprender tanto las ventajas como los riesgos involucrados, y al tener en cuenta los factores críticos antes de proceder, puede maximizar los beneficios de esta estrategia y construir un camino hacia una mejor estabilidad financiera.