En el mundo de las finanzas, es común encontrarse con una variedad de opciones para obtener crédito. Dos de las alternativas más populares son los préstamos garantizados y los préstamos no garantizados. Cada uno de estos tipos de préstamos tiene sus características específicas, que pueden atraer a diferentes tipos de prestatarios. Entender las diferencias entre ellos es fundamental para tomar decisiones financieras informadas.

Los préstamos garantizados suelen ofrecer condiciones más favorables que los no garantizados, pero implican riesgos para el prestatario, como la posibilidad de perder un activo. Por otro lado, los préstamos no garantizados, aunque son más accesibles, suelen tener tasas de interés más altas y mayores requisitos de calificación. Este artículo explorará cada tipo de préstamo, sus ventajas, desventajas y cómo decidir cuál es el más adecuado para ti.

¿Qué son Préstamos Garantizados?

Los préstamos garantizados son aquellos que requieren que el prestatario aporte algún tipo de garantía o colateral. Esto puede ser en forma de un activo tangible, como una casa o un vehículo, que el prestamista puede reclamar si el prestatario no cumple con las condiciones del préstamo. De esta manera, el riesgo para el prestamista se reduce significativamente, lo que puede resultar en tasas de interés más bajas y plazos más flexibles.

Este tipo de préstamos son comunes para la compra de bienes raíces, automóviles o para consolidar deudas, ya que el prestamista está protegido y, en caso de incumplimiento, puede recuperar su inversión mediante la liquidación del activo ofrecido como colateral.

- Generalmente ofrecen tasas de interés más bajas.

- Posibilitan el acceso a sumas de dinero más grandes.

- Son más fáciles de obtener para aquellos con un buen historial de crédito.

Es importante tener en cuenta que, si bien estos préstamos pueden ser más accesibles en términos de condiciones, también implican el riesgo de perder el bien o activo que se ha utilizado como garantía.

¿Qué son Préstamos No Garantizados?

Los préstamos no garantizados, a diferencia de los garantizados, no requieren que el prestatario ofrezca un colateral. Esto significa que el prestamista se basa únicamente en la capacidad crediticia del prestatario para evaluar el riesgo antes de otorgar el préstamo. Debido a esta falta de garantías específicas, suelen tener tasas de interés más altas y condiciones menos favorables que los préstamos garantizados.

Este tipo de préstamos son comunes en la financiación de gastos personales, como préstamos personales o tarjetas de crédito, donde el prestatario necesita acceso a dinero rápidamente y sin necesidad de aportar un activo físicamente.

- No requieren colateral.

- Tienen procesos de aprobación más rápidos.

- Pueden ser más accesibles para aquellos con un crédito limitado.

Sin embargo, el riesgo es mayor para el prestamista, lo que se traduce en tasas de interés más altas y requisitos más estrictos para los prestatarios.

Diferencias Clave entre Préstamos Garantizados y No Garantizados

Las diferencias entre los préstamos garantizados y no garantizados son significativas y pueden influir en la elección del prestatario. Entender estas diferencias es crucial para seleccionar el tipo de préstamo que mejor se adapte a sus necesidades financieras.

Ambos tipos de préstamos tienen sus ventajas y desventajas, y la elección suele depender de la situación financiera del prestatario, su nivel de riesgo y lo que está dispuesto a comprometer.

1. Garantía

La principal diferencia entre estos dos tipos de préstamos radica en la garantía. En un préstamo garantizado, hay un activo específico que respalda el préstamo, lo que significa que el prestamista tiene un recurso si el prestatario no puede pagar. Esto proporciona al prestamista mayor seguridad y puede facilitar el acceso a mejores condiciones para el prestatario.

En contraste, los préstamos no garantizados no ofrecen tales garantías, lo que implica un mayor riesgo para el prestamista. Esto puede dificultar la aprobación del préstamo para aquellos con un historial crediticio deficiente.

2. Tasa de Interés

Las tasas de interés son otro aspecto clave que diferencia estos dos tipos de préstamos. Por lo general, los préstamos garantizados tienen tasas de interés más bajas gracias al menor riesgo para el prestamista. A medida que el prestatario ofrece una garantía, el prestamista se siente más seguro y puede permitir tasas más competitivas, lo que beneficia al prestatario a largo plazo.

Por otro lado, dado que los préstamos no garantizados son más arriesgados para los prestamistas, suelen tener tasas de interés más altas. Esto significa que, aunque el prestatario no arriesga un activo, podría terminar pagando más a lo largo del tiempo debido a estas tasas superiores, especialmente si su crédito no es excelente.

En resumen, los préstamos garantizados pueden ser más atractivos en términos de costos, mientras que los préstamos no garantizados pueden resultar más caros en función de las tasas de interés aplicadas.

3. Plazo de Devolución

Los plazos de devolución también tienden a variar entre estos tipos de préstamos. Los préstamos garantizados suelen ofrecer plazos más largos, lo que permite a los prestatarios una mayor flexibilidad en sus pagos y un manejo más fácil de sus finanzas.

En comparación, los préstamos no garantizados a menudo tienen plazos de devolución más cortos, lo que puede provocar pagos mensuales más altos. Esta diferencia en el plazo puede ser un factor importante a considerar al elegir qué tipo de préstamo es el más adecuado para la situación financiera de cada persona.

4. Accesibilidad

La accesibilidad es otra área donde se observan diferencias. Los préstamos garantizados pueden ser más fáciles de obtener para aquellos que cuentan con activos que pueden servir como colateral. Esto es especialmente cierto si el prestatario tiene un buen crédito y puede demostrar su capacidad para realizar los pagos.

Los préstamos no garantizados, aunque pueden ser más accesibles para quienes no tienen activos, a menudo requieren que el prestatario tenga un historial de crédito sólido y un ingreso estable, lo que podría ser un obstáculo para algunos consumidores.

5. Usos Comunes

Los préstamos garantizados se utilizan comúnmente para la financiación de grandes compras, como bienes raíces o automóviles, donde se está dispuesto a poner un bien en juego. En contraste, los préstamos no garantizados se utilizan frecuentemente para la financiación de gastos imprevistos o gastos personales, donde la rapidez y el acceso inmediato al capital son prioritarios.

Ventajas y Desventajas de Préstamos Garantizados

Ventajas:

Los préstamos garantizados ofrecen varias ventajas significativas para los prestatarios.

- Tasas de interés más bajas.

- Plazos de devolución más flexibles.

- Mayor posibilidad de obtener grandes cantidades de dinero.

Estas ventajas hacen que los préstamos garantizados sean una excelente opción para quienes están dispuestos a aportar garantías.”

Desventajas:

Sin embargo, también existen desventajas asociadas con los préstamos garantizados.

- Riesgo de perder el activo en caso de incumplimiento.

- Menos flexibilidad en ciertos términos del préstamo.

- Requieren activos valiosos como garantía.

Es crucial evaluar estas desventajas antes de decidirse por este tipo de préstamo.

Ventajas y Desventajas de Préstamos No Garantizados

Ventajas:

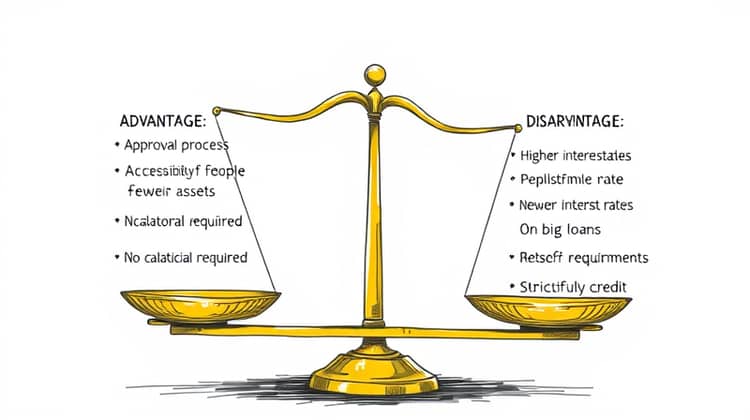

Por otro lado, los préstamos no garantizados tienen sus propias ventajas.

- No requieren colateral.

- Proceso de aprobación suele ser más rápido.

- Accesibles para personas con menos activos.

Esto puede ser una gran ventaja para quienes necesitan financiamiento inmediato.

Desventajas:

A pesar de sus ventajas, los préstamos no garantizados tienen desventajas que deben considerarse.

- Tasas de interés más altas.

- Menos oportunidades de préstamos grandes.

- Requisitos de crédito más estrictos.

Estas desventajas pueden afectar directamente a la economía del prestatario a largo plazo.

¿Cuál es el más adecuado para ti?

La elección entre un préstamo garantizado y uno no garantizado depende en gran medida de las necesidades y situación financiera del prestatario. Si tienes activos que deseas utilizar como garantía y prefieres tasas más bajas, un préstamo garantizado puede ser la mejor opción.

Por otro lado, si necesitas una solución rápida y no tienes colateral, es posible que un préstamo no garantizado se ajuste mejor a tus necesidades. La clave está en evaluar tus circunstancias específicas antes de tomar una decisión.

Conclusión

En conclusión, tanto los préstamos garantizados como los no garantizados ofrecen ventajas y desventajas que pueden influir en tu decisión financiera. Es fundamental entender las diferencias clave entre ellos y considerar qué tipo se alinea más con tus objetivos.

Tomarse el tiempo para evaluar tus opciones y entender los riesgos y beneficios de cada tipo de préstamo te ayudará a tomar decisiones más informadas, lo cual es crucial para tu bienestar financiero a largo plazo.