Al considerar la opción de financiación, muchas personas se enfrentan a la decisión entre un préstamo a interés fijo y uno a interés variable. Los préstamos de interés variable son aquellos en los que la tasa de interés puede fluctuar durante la vida del préstamo, lo que puede tener ventajas y desventajas dependiendo del contexto económico y de la situación financiera del prestatario.

En este artículo, exploraremos los pros y los contras de los préstamos de interés variable, así como para quién pueden ser la mejor opción. También explicaremos cómo se determina la tasa de interés en estos préstamos, proporcionando una imagen clara y completa de este tipo de financiación.

Es esencial que los prestatarios comprendan cómo afectan los cambios en las tasas de interés a sus pagos mensuales, ya que esto puede influir en su capacidad de pago y en la planificación financiera a largo plazo. Evaluar cuidadosamente las condiciones y la naturaleza de un préstamo de interés variable puede ayudar a los prestatarios a tomar decisiones informadas.

En consecuencia, analizaremos a fondo cada uno de estos aspectos para ayudar a los lectores a comprender mejor si un préstamo de interés variable se adapta a sus necesidades y circunstancias.

¿Qué es un préstamo de interés variable?

Un préstamo de interés variable es un tipo de financiación en la que el interés aplicado puede cambiar a lo largo del tiempo, en función de algún índice referencial, como la tasa LIBOR o la tasa de los bonos del gobierno. Esto contrasta con un préstamo a interés fijo, donde la tasa de interés permanece constante durante toda la duración del préstamo.

Los préstamos de interés variable suelen tener tasas de interés más bajas en comparación con las tasas iniciales de los préstamos a interés fijo. Esto puede resultar atractivo al momento de solicitar el préstamo, ya que inicialmente los pagos pueden ser más bajos y, por ende, más manejables para el prestatario.

Sin embargo, es importante destacar que como las tasas pueden cambiar, las cuotas mensuales pueden aumentar, lo que puede llevar a situaciones de pago más complicadas en el futuro. Así, los prestatarios deben estar preparados para posibles movimientos en la tasa de interés y cómo eso afecta su capacidad de pago.

Los préstamos de interés variable son comunes en hipotecas, préstamos personales y créditos automotrices, y entender su funcionamiento es crucial para cualquier persona que considere este tipo de financiación.

Pros de los préstamos de interés variable

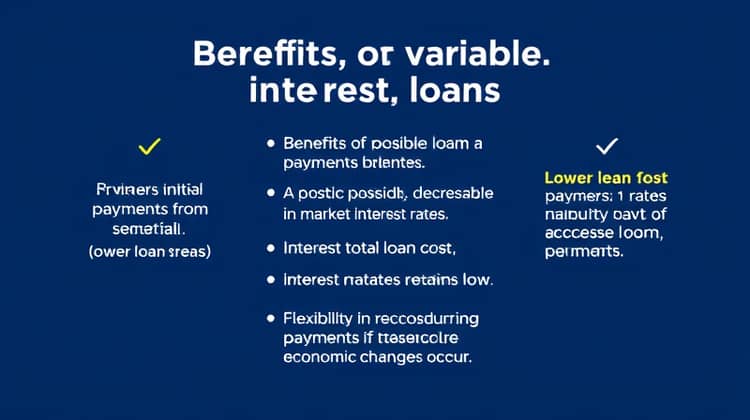

Uno de los principales beneficios de los préstamos de interés variable es la posibilidad de disfrutar de tasas de interés más bajas en comparación con los préstamos de interés fijo. Esto puede conducir a pagos iniciales más bajos, lo que puede ser particularmente útil para quienes están comenzando a construir su crédito o están buscando opciones de financiamiento asequibles.

- Pagos iniciales más bajos

- Oportunidad de beneficos de una posible baja de tasas de interés en el mercado

- Menor costo total del préstamo si las tasas de interés se mantienen bajas

- Flexibilidad en la reestructuración de pagos si se producen cambios económicos.

Además, debido a que las tasas de interés pueden ser más bajas al iniciar el préstamo, los prestatarios tienen la oportunidad de destinar los ahorros generados al pago de otras deudas, inversiones u otros gastos necesarios. Así, aunque los préstamos de interés variable pueden implicar riesgos, también ofrecen una serie de ventajas que pueden beneficiar a ciertos prestatarios.

Contras de los préstamos de interés variable

A pesar de los múltiples beneficios, los préstamos de interés variable también presentan desventajas significativas. Una de las más notables es el riesgo de que las tasas de interés aumenten con el tiempo, lo que podría resultar en pagos mensuales inesperadamente altos.

- Incertidumbre en los pagos futuros

- Riesgo de aumento en la deuda total si la tasa aumenta significativamente

- Dificultades financieras si el prestatario no maneja bien el flujo de caja

- Temor a la volatilidad del mercado.

Esta incertidumbre puede complicar la planificación financiera, ya que es difícil predecir cómo se comportará el mercado a lo largo del tiempo. Por lo tanto, es crucial que los prestatarios comprendan su tolerancia al riesgo y analicen sus finanzas antes de optar por un préstamo de interés variable.

¿Para quién son mejores los préstamos de interés variable?

Los préstamos de interés variable pueden ser una opción ventajosa para prestatarios que tengan una alta tolerancia al riesgo y un horizonte de tiempo a corto plazo en mente. Por ejemplo, aquellos que planean mudarse o refinanciar su préstamo en pocos años pueden beneficiarse de los pagos iniciales más bajos.

Asimismo, los prestatarios que son capaces de gestionar adecuadamente su flujo de caja y pueden manejar la incertidumbre de las tasas de interés pueden encontrar que este tipo de préstamo es una opción conveniente. En particular, personas con ingresos variables que pueden afrontar aumentos temporales en sus cuotas podrían optar por este tipo de financiación.

Sin embargo, también son ideales para quienes están bien informados sobre el mercado financiero y pueden beneficiarse de las fluctuaciones en las tasas de interés, aprovechando los períodos de tasas bajas. Así, hacer un análisis crítico de su situación financiera es esencial para determinar si un préstamo de interés variable es adecuado.

En resumen, los préstamos de interés variable no son recomendables para todos, y su idoneidad depende de factores individuales que deben ser evaluados minuciosamente por cada prestatario potencial.

Cómo funciona la tasa de interés en los préstamos de interés variable

La tasa de interés en los préstamos de interés variable se basa en un índice de referencia que puede variar con el tiempo. Esta tasa de referencia se conoce frecuentemente como 'tasa de índice' y fluctúa según las condiciones del mercado financiero, lo que significa que los cambios en dicha tasa también afectarán la tasa del préstamo.

El prestamista suele añadir un margen a esta tasa de referencia para determinar la tasa de interés que el prestatario pagará, creando así una tasa de interés total que puede ser variable. Esto hace que los pagos mensuales dependan tanto del índice como del margen establecido por la entidad financiera.

- Identificación y comprensión del índice de referencia utilizado por el prestamista

- Evaluación de las condiciones actuales del mercado financiero

- Atención a los anuncios de cambios en tasas de interés por parte del prestamista

- Monitoreo de posibles oportunidades para refinanciar o reestructurar el préstamo una vez que las condiciones lo permitan.

Conocer y comprender cómo se calcula la tasa de interés es fundamental para los prestatarios que eligen un préstamo de interés variable. La educación financiera es clave para sacar el mejor provecho de este tipo de productos y evitar sorpresas desagradables en el futuro.

Conclusión

Los préstamos de interés variable ofrecen tanto ventajas como desventajas, y su idoneidad depende ampliamente de la situación financiera y la tolerancia al riesgo de cada prestatario. Mientras que, por un lado, brindan la posibilidad de disfrutar de tasas más bajas al inicio y mayores oportunidades para remodelar la financiación, también presentan riesgos significativos que deben ser cuidadosamente considerados.

En definitiva, es esencial que los prestatarios realicen un análisis detallado de sus finanzas y se mantengan informados sobre las condiciones del mercado. Con la debida diligencia y educación financiera, los préstamos de interés variable pueden ser una herramienta eficiente para ciertos individuos.