El manejo del crédito es un aspecto fundamental de las finanzas personales. En este contexto, es común que las personas se pregunten cómo el cierre de tarjetas de crédito, especialmente las más antiguas, puede influir en su puntaje de crédito. Este artículo analizará el impacto de cerrar tarjetas antiguas y ofrecerá consejos para manejar adecuadamente el crédito.

Entender el crédito y el límite de crédito es esencial para tomar decisiones financieras informadas. Al explorar estos conceptos, se esclarecerán las implicaciones de mantener o cerrar tarjetas de crédito. Además, se abordarán los factores que afectan el puntaje de crédito y ofreceremos una visión clara para cualquier persona que esté considerando cerrar una tarjeta de crédito.

Comprensión del Crédito y el Límite de Crédito

El crédito es una herramienta financiera que permite a los consumidores adquirir productos y servicios sin tener que pagarlos de inmediato. Al utilizar el crédito, se toma prestado dinero con la promesa de devolverlo en el futuro, generalmente con intereses. Las tarjetas de crédito son uno de los métodos más comunes de crédito, y cada tarjeta tiene un límite de crédito, que es la cantidad máxima que un titular puede gastar en ella.

El límite de crédito está determinado por varios factores, incluidos el historial crediticio del usuario, sus ingresos y la política del emisor de la tarjeta. Entender cómo funciona el crédito y cómo se establece el límite es fundamental, ya que influye en el puntaje de crédito y en las oportunidades financieras en el futuro.

El Historial de Crédito y su Importancia

El historial de crédito es un registro de los créditos que has solicitado y de tu comportamiento como pagador. Esto incluye detalles acerca de las cantidades de crédito que has utilizado, si has pagado a tiempo y cuánto de tu crédito disponible estás usando. Un buen historial de crédito puede abrir puertas a tasas de interés más bajas en préstamos y otras ventajas financieras.

Es fundamental entender que el historial de crédito no solo se compone de la deuda actual, sino también de las cuentas antiguas, incluidas las tarjetas de crédito que puedas haber cerrado. Esto significa que cerrar una tarjeta puede afectar la longitud de tu historial de crédito, que es un factor importante para el cálculo del puntaje de crédito.

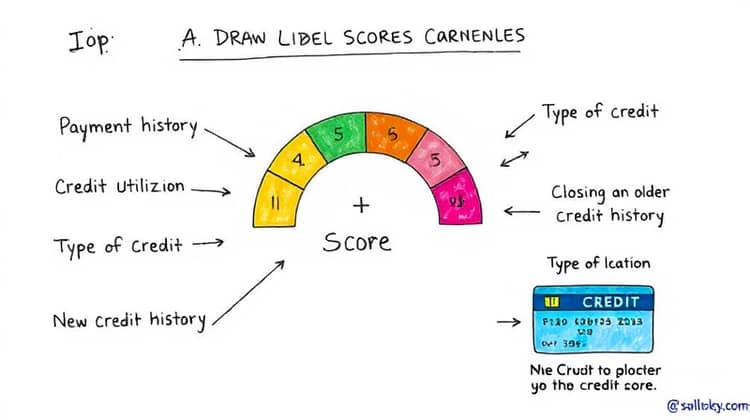

Factores que Afectan el Puntaje de Crédito

El puntaje de crédito se ve influenciado por varios factores. Entre ellos están el historial de pagos, la utilización del crédito, la duración del historial crediticio, el tipo de crédito y las nuevas solicitudes de crédito. Comprender estos factores te permitirá tener una mejor idea de cómo gestionar tu crédito de manera efectiva.

Cerrar una tarjeta de crédito en sí misma no afecta automáticamente el puntaje, pero puede tener repercusiones dependiendo de la situación específica del titular de la tarjeta. Por ejemplo, si la tarjeta que se cierra es una de las más antiguas, podría acortar la longitud del historial crediticio, lo que podría resultar en una reducción del puntaje.

El Impacto en el Puntaje de Crédito al Cerrar una Tarjeta

Cerrar una tarjeta de crédito puede tener un impacto significativo en tu puntaje de crédito, y es importante medir este efecto antes de tomar la decisión de cerrarla. Cuando se cierra una cuenta, se elimina parte de tu historial crediticio y, si la tarjeta cerrada era una de tus cuentas más antiguas, esto podría representar un problema.

Adicionalmente, al cerrar una tarjeta se puede aumentar la tasa de utilización del crédito, que se calcula dividiendo el saldo total de tus deudas de tarjetas de crédito por tu límite total de crédito. Si, por ejemplo, tenías un límite de crédito total de 10,000 dólares y cerraste una tarjeta con un límite de 2,000 dólares, tu nuevo límite sería de 8,000. Si todavía mantienes un saldo de 2,000 dólares, esto incrementa tu porcentaje de utilización, lo que negativamente impacta tu puntaje de crédito.

Por lo tanto, justo antes de cerrar una tarjeta de crédito, es crucial considerar tu situación financiera actual y futuras decisiones de crédito para minimizar cualquier impacto negativo potencial.

Cómo Manejar Tarjetas de Crédito Antiguas

Manejar tarjetas de crédito antiguas requiere un enfoque cuidadoso. Es tentador pensar que cerrar cuentas que ya no utilizas puede ser beneficioso, pero no siempre es así. En muchos casos, mantener abertas las cuentas de crédito antiguas puede contribuir positivamente a tu puntaje de crédito al aumentar la duración de tu historial crediticio.

Si decides que es necesario cerrar una tarjeta de crédito antigua, considera seguir algunas recomendaciones. Antes de cerrar la tarjeta, asegúrate de pagar cualquier saldo pendiente y no incurrir en deudas adicionales. También podrías considerar pedir un aumento en el límite de otras tarjetas para compensar la reducción de crédito tras cerrar una cuenta.

Preguntas Frecuentes

Existen muchas dudas alrededor del impacto que tiene cerrar una tarjeta de crédito en el puntaje de crédito. En esta sección, se abordarán algunas de las preguntas más comunes que surgen sobre este tema. Comprender estas cuestiones puede facilitar la toma de decisiones más informadas.

Aquí analizaremos las preguntas sobre si cerrar una tarjeta afecta o no el puntaje, la mejor manera de cerrar una tarjeta y cómo afecta cerrar tarjetas más antiguas.

1. ¿Cerrar una tarjeta de crédito siempre afecta negativamente mi puntaje?

Cerrar una tarjeta de crédito no siempre resulta en un impacto negativo en tu puntaje de crédito. Hay circunstancias en las que podría tener un efecto neutral o incluso positivo, dependiendo de otros factores en tu historial crediticio y tu situación financiera actual.

Por ejemplo, si tu historial de pago es sólido y cierras una tarjeta que no utilizas, tus otras cuentas pueden seguir mostrando un comportamiento crediticio saludable. Sin embargo, siempre es importante considerar cómo afectará la duración de tu crédito total y la utilización del mismo.

- Revisa tu historial de pagos y tu comportamiento de uso de crédito antes de tomar la decisión.

- Evalúa cómo afectaría el cierre a la longitud de tu historial de crédito y si sería significativo.

- Considera si tendrás acceso a otras líneas de crédito que puedan respaldar tu salud crediticia.

Recuerda que cada situación es única, y siempre es recomendable evaluar los impactos en conjunto antes de realizar cambios en tus cuentas de crédito.

2. ¿Cuál es la mejor manera de cerrar una tarjeta de crédito?

Cerrar una tarjeta de crédito puede ser un proceso sencillo, pero es importante hacerlo de la manera correcta para minimizar impactos en tu puntaje de crédito. Lo ideal es que, antes de cerrar la tarjeta, asegures que no tengas saldo alguno y canceles cualquier suscripción o cargo recurrente que pudiera estar asociado.

Una vez que esté todo en orden, contacta a la institución financiera y sigue el procedimiento que ellos te indiquen para cerrar la cuenta adecuadamente.

- Asegúrate de que la tarjeta esté completamente pagada antes de cerrar.

- Contacta al emisor y solicita el cierre de la cuenta de manera formal, preferiblemente por escrito.

- Guarda la confirmación del cierre de la tarjeta como respaldo documental.

Esto te permitirá tener pruebas en caso de cualquier inconveniente en el futuro relacionado con tu crédito.

3. ¿Por qué cerrar una tarjeta de crédito más antigua afecta más mi puntaje?

Cerrar una tarjeta de crédito más antigua afecta tu puntaje más que cerrar una más nueva debido al impacto que tiene en la longitud de tu historial crediticio. Los puntajes de crédito se benefician de tener una mayor duración de las cuentas abiertas, ya que esto demuestra una gestión del crédito a largo plazo.

Las cuentas más antiguas también suelen tener más información sobre tu comportamiento crediticio, lo cual es un factor positivo para los prestamistas.

Conclusión

En resumen, cerrar tarjetas de crédito, especialmente las más antiguas, puede tener un impacto significativo en tu puntaje de crédito. Sin embargo, cada caso es único y debe analizarse cuidadosamente. Es crucial entender la relación entre el cierre de cuentas, la duración del historial de crédito y la utilización del mismo para poder tomar decisiones informadas y adecuadas sobre el manejo del crédito.