Cuando se trata de la financiación de una propiedad o un negocio, uno de los conceptos más importantes es el ratio préstamo-valor (LTV, por sus siglas en inglés). Este indicador financiero es utilizado por prestamistas y bancos para evaluar el riesgo asociado con un préstamo. Es crucial entender cómo se calcula y qué significa, ya que puede influir en las decisiones sobre la aprobación de un préstamo y en las tasas de interés que se condicionan a este.

El ratio préstamo-valor representa la relación entre la cantidad del préstamo y el valor de la propiedad o activo que se está financiando. Cuanto más alto sea el ratio, mayor será el riesgo para el prestamista, ya que significa que una mayor proporción del valor del activo está financiada a través de un préstamo que tiene que ser devuelto. Esto es especialmente relevante en el sector inmobiliario, donde las fluctuaciones de precio pueden ser significativas.

En este artículo, exploraremos el concepto de ratio préstamo-valor, su importancia, cómo calcularlo y qué factores pueden influir en su variabilidad. Además, discutiremos tanto los beneficios de un buen ratio como los desafíos de tener un ratio de préstamo-valor desfavorable.

¿Qué es el ratio préstamo-valor?

El ratio préstamo-valor es una herramienta financiera que mide la proporción de un préstamo en relación con el valor de un activo que se está adquiriendo. Esta relación es fundamental para los prestamistas, ya que les permite determinar el riesgo asociado con el préstamo. En otras palabras, un ratio más alto sugiere un mayor riesgo de impago.

Este indicador se expresa como un porcentaje. Por ejemplo, si una persona solicita un préstamo de 150,000 euros para comprar una casa valorada en 200,000 euros, el ratio préstamo-valor sería del 75% (150,000/200,000 x 100).

Un ratio préstamo-valor del 80% o superior es generalmente considerado alto y puede resultar en impuestos adicionales sobre el préstamo o tasas de interés más elevadas. En contraste, un ratio más bajo, como el 60%, puede reflejar una inversión menos arriesgada a los ojos de los prestamistas.

¿Por qué es importante el ratio préstamo-valor?

El ratio préstamo-valor es crítico en el proceso de solicitud de un préstamo. Los prestamistas utilizan este índice para evaluar el riesgo de un préstamo. Cuanto más alto sea el LTV, mayor es el riesgo que asume el prestamista en caso de que el prestatario no pueda realizar sus pagos y la propiedad tenga que ser ejecutada.

Un ratio préstamo-valor elevado puede resultar en condiciones menos favorables para el prestatario, tales como tasas de interés más altas y costos de cierre adicionales. Además, los prestamistas a menudo exigen que los prestatarios compren un seguro hipotecario privado (PMI) si el ratio supera un cierto umbral, lo que aumenta aún más los costos del préstamo.

Por otro lado, un ratio préstamo-valor bajo puede dar lugar a condiciones más favorables, así como a acceso a tipos de interés más competitivos. Esto se traduce en pagos mensuales más bajos y, en última instancia, menos intereses pagados a lo largo del tiempo.

¿Qué ratios préstamo-valor comunes?

Existen varios tipos de ratios préstamo-valor que se utilizan comúnmente en el financiamiento, cada uno con sus propias características y enfoques. Estos ratios pueden variar dependiendo del tipo de activo y la naturaleza del préstamo. Al observar estos ratios, es posible entender mejor la relación entre el capital que se pone y el préstamo correspondiente.

Descripción

Uno de los ratios más usados es el LTV para compraventa de viviendas. Este ratio se centra específicamente en la relación entre el monto del préstamo y el valor de la propiedad adquirida. También existen ratios aplicados a financiamiento de negocios, así como a préstamos para vehículos y otro tipo de activos.

Además de este, existe el CLTV (Cumulative Loan to Value), que toma en cuenta todos los préstamos en una propiedad. Esto es importante en situaciones de refinanciamiento, donde una propiedad puede tener múltiples hipotecas.

Propiedad inmobiliaria

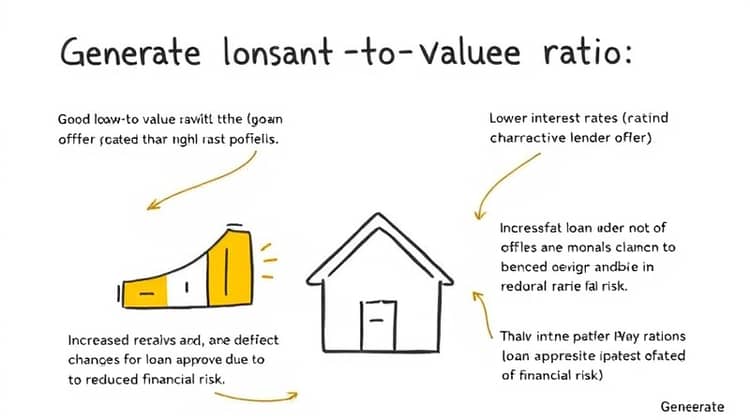

En el ámbito de la propiedad inmobiliaria, un ratio préstamo-valor alto puede indicar que el prestatario está utilizando gran parte de la equidad de su propiedad como garantía para el préstamo. Esto puede ser una señal de riesgo tanto para el prestatario como para el prestamista.

- Generalmente, los LTV superiores al 80% pueden requerir un seguro hipotecario privado (PMI).

- Un ratio entre el 60% y el 80% es considerado óptimo, ya que proporciona un equilibrio entre riesgo y costo.

- Relación entre el préstamo y el valor de la propiedad

- Impacto en tasas de interés

- Consideraciones de seguro hipotecario

En resumen, el ratio préstamo-valor es una herramienta crucial para cualquier persona interesada en financiar una propiedad, ya que influye no solo en la aprobación del préstamo, sino también en los costos asociados al mismo.

Negocios

El ratio préstamo-valor se aplica ampliamente en el mundo de los negocios, especialmente cuando se trata de adquirir activos significativos o financiamiento para una empresa. Los prestamistas examinan este ratio para evaluar la estabilidad financiera de un negocio, así como su capacidad para generar ingresos suficientes para cubrir el préstamo.

Un alto LTV en un contexto comercial puede indicar que una empresa se está arriesgando demasiado al depender en gran medida del financiamiento externo, lo que podría ser particularmente riesgoso en ciclos económicos adversos.

¿Cómo calcular el ratio préstamo-valor?

Calcular el ratio préstamo-valor es bastante sencillo. La fórmula básica para calcularlo es la siguiente: se toma el monto del préstamo y se divide por el valor total del activo, y luego se multiplica por 100 para obtener un porcentaje. Esta fórmula se aplica de manera similar en diferentes contextos, ya sean bienes inmuebles o préstamos empresariales.

Ejemplo:

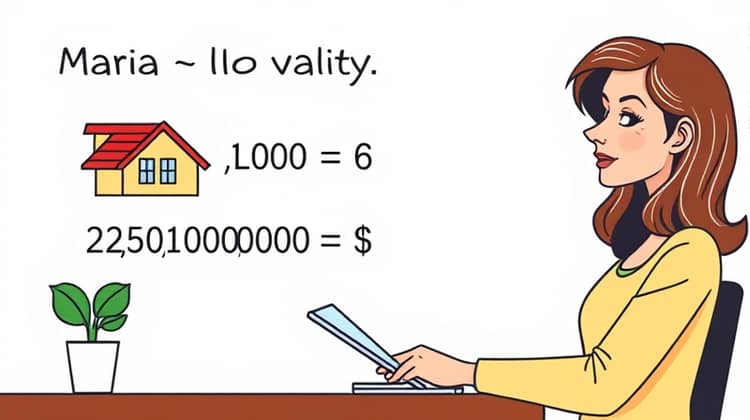

Para ilustrar cómo calcular el ratio préstamo-valor, consideremos un ejemplo sencillo. Supongamos que María quiere comprar una casa que tiene un precio de 300,000 euros. Ella solicita un préstamo de 250,000 euros para financiar la compra.

Usando la fórmula del LTV: LTV = (monto del préstamo / valor de la propiedad) x 100, obtenemos: LTV = (250,000 / 300,000) x 100, lo que nos da como resultado un 83.33%. Este es un ratio préstamo-valor considerado alto y, por lo tanto, puede traer consecuencias en términos de costos adicionales como el PMI, o tasas de interés elevadas.

En este contexto, María debe estar preparada para las posibles implicaciones de un LTV alto, incluyendo costes aumentados y condiciones más estrictas dentro de su préstamo hipotecario.

¿Cuáles son los factores que afectan el ratio préstamo-valor?

Existen varios factores que pueden influir en el cálculo y la interpretación del ratio préstamo-valor. Los prestamistas deben considerar varios elementos antes de aprobar un préstamo, algunos de los cuales se indican a continuación.

- Valor de la propiedad

- Tasa de interés del préstamo

- Capacidad de pago del prestatario

Es esencial para los prestatarios comprender estos factores al solicitar un préstamo, ya que pueden tener un impacto considerable en el ratio préstamo-valor y en las decisiones de financiamiento subsiguientes.

¿Cuáles son los beneficios de un buen ratio préstamo-valor?

Tener un buen ratio préstamo-valor, es decir, uno bajo, conlleva numerosos beneficios tanto para el prestatario como para el prestamista. Para el prestatario, un ratio bajo significa menores tasas de interés, lo que implica un ahorro significativo a largo plazo. Además, es más probable que accedan a ofertas más atractivas de los prestamistas, como menores precios por cierre.

Asimismo, un ratio préstamo-valor favorable puede aumentar la probabilidad de obtener la aprobación del préstamo, ya que indica una menor exposición al riesgo financiero por parte del prestamista, lo que refuerza la confianza en la capacidad del prestatario para cumplir con sus obligaciones de pago.

¿Cuáles son los desafíos de un mal ratio préstamo-valor?

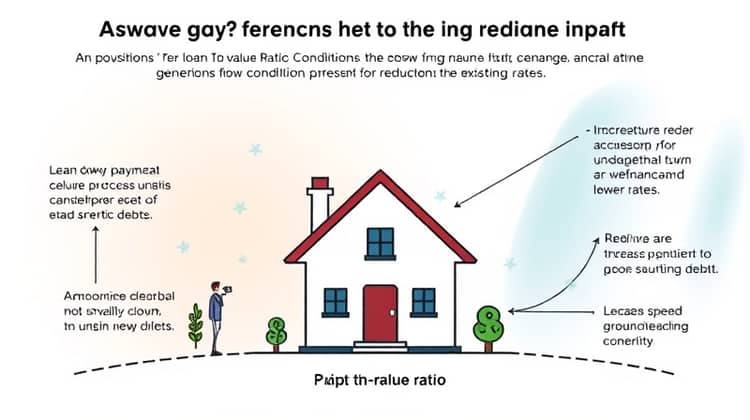

Por el contrario, un ratio préstamo-valor alto puede presentar varios desafíos para el prestatario. Un de estos obstáculos es el aumento de las tasas de interés, que puede incrementar considerablemente el monto total a pagar del préstamo.

- Cargas financieras adicionales debido a seguros hipotecarios más altos.

- Posible rechazo de la solicitud de préstamo en primer lugar.

- Tasas de interés más altas

- Requisitos de seguro hipotecario privado

- Riesgo de ejecución de la propiedad

Estos desafíos resaltan la importancia de entender y vigilar el ratio préstamo-valor a lo largo del proceso de financiamiento, para así tomar decisiones informadas que protejan tanto la inversión como la situación financiera del prestatario.

¿Cómo mejorar el ratio préstamo-valor?

Mejorar el ratio préstamo-valor es posible y puede tener un impacto positivo en las condiciones del préstamo que se le ofrezcan al prestatario.

- Aumentar el pago inicial

- Refinanciar el préstamo a tasas más bajas

- Reducir deudas existentes

Tomar medidas para mejorar este ratio no solo facilita la aprobación de préstamos, sino que también puede contribuir a obtener condiciones de financiamiento más favorables.

Conclusión

En conclusión, el ratio préstamo-valor es un concepto fundamental en el ámbito de las finanzas, especialmente cuando se trata de préstamos para la compra de propiedades o activos significativos.

Comprender su funcionamiento y las implicaciones de un alto o bajo ratio es esencial para cualquier prestatario. Esto no solo les ayudará a tomar decisiones más informadas sobre el financiamiento, sino que también les permitirá gestionar mejor su situación financiera en general.

Por lo tanto, es crucial que los futuros prestatarios realicen un estudio detallado de su situación financiera y del mercado, así como se asesoren adecuadamente para determinar no solo el LTV de sus préstamos, sino también cómo pueden mejorarlo a lo largo del tiempo.