La gestión de deudas es un aspecto crucial de la vida financiera de cualquier persona. A menudo, nos encontramos en la encrucijada de decidir entre diferentes tipos de deuda, cada una con sus propias características y consecuencias. Entender la diferencia entre deuda garantizada y no garantizada es fundamental para tomar decisiones informadas sobre nuestras finanzas. En este artículo, exploraremos en profundidad estos dos tipos de deudas, sus características, ejemplos y qué considerar al elegir entre ellos.

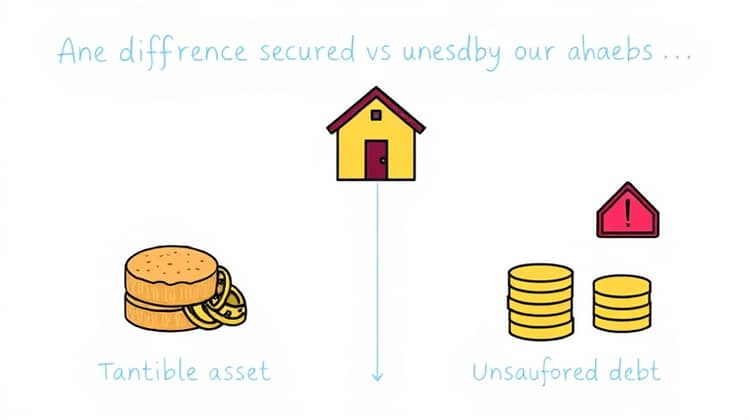

La deuda garantizada es aquella que está respaldada por un activo específico, lo que significa que si el prestatario no paga la deuda, el prestamista puede reclamar ese activo como forma de recuperar el dinero. Por otro lado, la deuda no garantizada no está respaldada por ningún activo, lo que implica un mayor riesgo para el prestamista y, a menudo, lleva a tasas de interés más altas para el prestatario.

A lo largo de este artículo, analizaremos las características de cada tipo de deuda, ejemplos comunes y cómo estas pueden influir en tu situación financiera. Al final, esperamos poder brindarte herramientas para gestionar mejor tus deudas y tomar decisiones financieras más sólidas.

¿Qué es una deuda garantizada?

La deuda garantizada es un tipo de préstamo que está respaldado por un activo del prestatario. Esto significa que el deudor ofrece un bien, como una casa o un automóvil, como colateral para asegurar el préstamo. Si el prestatario no cumple con sus obligaciones de pago, el prestamista tiene el derecho de reclamar el activo como compensación por la falta de pago.

Este tipo de deuda suele tener tasas de interés más bajas debido al menor riesgo que representa para el prestamista. La garantía proporciona una capa de seguridad adicional, lo que reduce la probabilidad de que el prestamista pierda su dinero en caso de impago. Por lo tanto, los préstamos garantizados son considerados más seguros para los prestamistas en comparación con los préstamos no garantizados.

Entre los ejemplos más comunes de deuda garantizada se incluyen las hipotecas, los préstamos para automóviles y los préstamos sobre el valor acumulado de la vivienda. En cada uno de estos casos, el prestatario arriesga su propiedad en caso de incumplimiento, lo que enfatiza la importancia de gestionar adecuadamente estos tipos de deuda.

Características de la deuda garantizada

Las deudas garantizadas tienen características distintivas que las diferencian de las deudas no garantizadas. Una de las características más relevantes es que están respaldadas por colaterales específicos. Esto implica que el prestamista tiene acceso a un activo físico que puede ser recuperado en caso de incumplimiento por parte del prestatario.

Otra característica clave es la tasa de interés generalmente más baja que ofrecen en comparación con las deudas no garantizadas. Esto se debe a que el riesgo para el prestamista es menor al contar con un activo como garantía. Sin embargo, es crucial que el prestatario cumpla con sus pagos puntuales para evitar perder el activo en cuestión.

- Menor tasa de interés

- Requiere colateral

- Mayor riesgo de pérdida del activo

Debido a estas características, la deuda garantizada puede ser una opción atractiva para aquellos que buscan financiar la compra de bienes significativos, siempre y cuando sean responsables en sus pagos.

Ejemplos comunes de deuda garantizada

Los ejemplos de deuda garantizada son bastante comunes y se encuentran en situaciones financieras cotidianas. Uno de los ejemplos más reconocidos es la hipoteca, donde el prestatario asegura el préstamo con la propiedad adquirida. Si no se cumplen los pagos, el prestamista puede ejecutar la hipoteca y reclamar la propiedad.

Otro ejemplo son los préstamos para autos, donde el vehículo adquirido sirve como garantía para el préstamo. En caso de incumplimiento, el prestamista puede reclamar el automóvil, lo que hace de estos préstamos una forma de deuda garantizada muy accesible para muchos.

- Hipotecas

- Préstamos para automóviles

- Préstamos personales garantizados

Estos tipos de deudas garantizadas permiten a los prestatarios acceder a financiamiento a tasa más baja, pero siempre deben tener en cuenta la responsabilidad de mantener los pagos al día.

¿Qué es una deuda no garantizada?

La deuda no garantizada es un tipo de préstamo que no está respaldado por un activo específico. Esto significa que, en caso de que el prestatario no cumpla con los pagos, el prestamista no tiene un bien concreto que pueda recuperar. En lugar de ello, el prestamista puede llevar a cabo acciones legales para recuperar la deuda, pero esto puede resultar en un proceso más complicado y largo.

Debido a la falta de colateral, la deuda no garantizada generalmente tiene tasas de interés más altas en comparación con la deuda garantizada. El prestamista asume un mayor riesgo y, por lo tanto, cobra más. Las deudas no garantizadas son más difíciles de asegurar y, en ocasiones, requieren de un historial crediticio sólido.

Entre las formas más comunes de deuda no garantizada se incluyen las tarjetas de crédito, los préstamos personales y los préstamos estudiantiles. Estos tipos de deudas pueden ser más flexibles, pero también conllevan un mayor riesgo financiero para los prestatarios.

Características de la deuda no garantizada

Las características de la deuda no garantizada la distinguen notablemente de la deuda garantizada. Una de las principales diferencias es que no requiere colateral. Esto es atractivo para los prestatarios que no tienen activos significativos para ofrecer como garantía, aunque implica un mayor riesgo.

Por otro lado, otra característica de la deuda no garantizada es que suele tener tasas de interés más altas debido al mayor nivel de riesgo asumido por el prestamista. Además, en caso de incumplimiento, las consecuencias pueden incluir daños a la puntuación crediticia y la posibilidad de embargos de salario.

- No requiere colateral

- Mayor tasa de interés

- Impacto negativo en el crédito por incumplimiento

Estas características hacen que la deuda no garantizada sea más accesible para algunas personas, pero también es importante gestionarla de manera efectiva para evitar problemas financieros en el futuro.

Ejemplos comunes de deuda no garantizada

Los ejemplos de deuda no garantizada son abundantes y están presentes en muchas áreas de nuestra vida cotidiana. Uno de los ejemplos más comunes son las tarjetas de crédito, que permiten a los usuarios comprar bienes y servicios con la promesa de pagar más tarde. Si se incurren en deudas y no se pagan a tiempo, las tasas de interés pueden incrementar significativamente.

Otro ejemplo son los préstamos personales, que suelen ser utilizados para diversas finalidades, desde gastos médicos hasta financiamiento de viajes. Estos préstamos también son considerados no garantizados, lo que significa que el prestamista no tiene ningún activo a su disposición en caso de impago.

- Tarjetas de crédito

- Préstamos personales

- Préstamos estudiantiles

La facilidad de acceso a este tipo de deuda debe ser considerada con precaución, ya que el incumplimiento puede tener graves repercusiones en la salud financiera de una persona.

Principales diferencias entre deuda garantizada y no garantizada

Las diferencias entre la deuda garantizada y la no garantizada son significativas y pueden influir en la decisión de financiamiento de una persona. Una de las diferencias clave es el respaldo o colateral. En la deuda garantizada, un activo tangible respalda el préstamo, mientras que en la deuda no garantizada no existe tal respaldo.

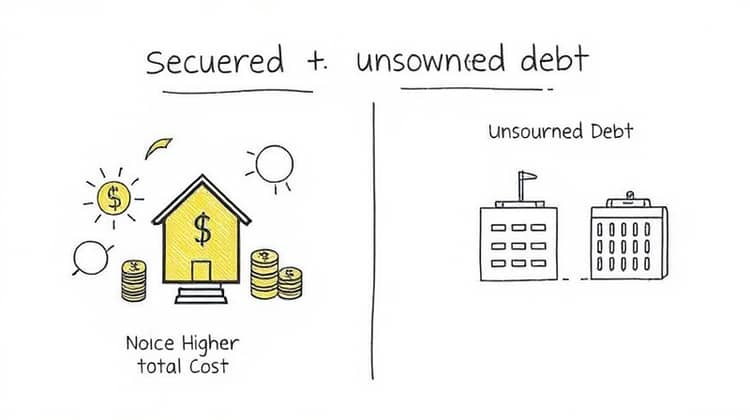

Otra diferencia importante es el costo total del préstamo. La deuda garantizada suele tener tasas de interés más bajas debido a la menor exposición al riesgo del prestamista. En contraste, la deuda no garantizada, al ser de mayor riesgo, generalmente tiene tasas más altas.

- Colateral requerido en deuda garantizada

- Mejores tasas en deuda garantizada

- Mayor riesgo en deuda no garantizada

- Menor acceso si no hay buen historial crediticio

Estas diferencias son cruciales para que los prestatarios tomen decisiones informadas sobre el tipo de deuda que eligen, asegurando que se alineen con sus circunstancias financieras.

Ventajas y desventajas

Tanto la deuda garantizada como la no garantizada tienen sus propias ventajas y desventajas que los prestatarios deben considerar. La deuda garantizada, al estar respaldada por un activo, puede permitir tasas de interés más bajas y condiciones de préstamo más favorables, lo que puede ser una ventaja significativa para aquellos que buscan financiamiento a largo plazo.

Sin embargo, la principal desventaja de la deuda garantizada es que implica el riesgo de perder el activo en caso de impago, lo que puede ser desastroso para las finanzas del prestatario. Por otro lado, la deuda no garantizada no requiere colateral, pero su costo total puede ser mucho más alto.

- Financiamiento a menor costo para deudas garantizadas

- Mayor riesgo de pérdida de activos en deudas garantizadas

- Acceso sin colateral en deudas no garantizadas

- Tasas más altas en deudas no garantizadas

Evaluar las ventajas y desventajas de cada tipo de deuda es fundamental para elegir el camino que mejor se adapte a tus necesidades financieras.

Deuda garantizada

Una de las mayores ventajas de la deuda garantizada es el acceso a tasas de interés más bajas, lo que la hace atractiva para préstamos de gran valor. Esto se debe a que el riesgo asociado con el prestamista es menor dado que hay un colateral en juego, lo que también puede resultar en condiciones de pago más flexibles.

Sin embargo, es importante recordar que la principal desventaja es el riesgo de perder el activo respaldado. Esto puede crear una presión adicional sobre el prestatario para cumplir con los pagos, especialmente en situaciones financieras difíciles.

- Acceso a mejores tasas de interés

- Condiciones de pago más favorables

- Mayor riesgo de perder el activo

Por lo tanto, como en todas las decisiones financieras, es vital evaluar las circunstancias antes de comprometerse con la deuda garantizada.

Deuda no garantizada

La deuda no garantizada ofrece muchas ventajas, entre ellas la facilidad de acceso sin necesidad de colateral, lo que significa que incluso aquellos que no tienen activos significativos pueden obtener financiamiento. Esto puede ser especialmente útil para los estudiantes o nuevos profesionales que pueden no tener bienes valiosos que ofrecer como garantía.

Sin embargo, la desventaja de la deuda no garantizada es el mayor costo asociado y el impacto que puede tener en el historial crediticio. Debido a las tasas de interés más altas y la falta de respaldo, los prestatarios deben ser cautelosos para no incurrir en deudas que puedan resultar difíciles de manejar en el futuro.

- Sin necesidad de colateral

- Facilidad de acceso a fondos

- Tasas de interés más altas

- Riesgo de deterioro del crédito en caso de impago

Evalúa cuidadosamente si la deuda no garantizada es la opción más adecuada para tu situación financiera.

¿Cuál es mejor para ti?

La elección entre deuda garantizada y no garantizada depende en gran medida de tus circunstancias financieras personales. Si posees activos que puedes ofrecer como colateral y tienes la disciplina necesaria para cumplir con los pagos, la deuda garantizada podría ser una opción más económica y con costos de interés más bajos.

Por otro lado, si no tienes propiedades para ofrecer como garantía o si prefieres una opción que no comprometa tus bienes, la deuda no garantizada puede ser más adecuada. Sin embargo, recuerda considerar las tasas de interés más altas y el potencial impacto en tu crédito.

Es importante reflexionar sobre tus objetivos financieros, tu capacidad de pago y el nivel de riesgo que estás dispuesto a asumir para tomar la mejor decisión para tu situación particular.

Cómo gestionar ambos tipos de deuda

Gestionar la deuda, ya sea garantizada o no garantizada, requiere una atención cuidadosa y un plan claro. Es fundamental realizar un presupuesto que incluya todos tus ingresos y gastos, lo que te ayudará a determinar cuánto dinero puedes destinar al pago de tu deuda cada mes.

Además, establece recordatorios para los pagos, trata de hacer pagos por adelantado cuando sea posible y evita incurrir en nuevas deudas mientras trabajas para saldar las existentes.

- Realiza un presupuesto mensual

- Establece recordatorios de pago

- Evita incurrir en nuevas deudas

Con una gestión adecuada, puedes reducir tu carga de deuda y mejorar tu situación financiera general.

Conclusión

Entender las diferencias entre deuda garantizada y no garantizada es esencial para tomar decisiones informadas sobre el financiamiento. Cada tipo de deuda presenta sus propias ventajas y desventajas, que deben ser cuidadosamente ponderadas en función de tus necesidades y circunstancias personales.

En general, si puedes comprometer un activo como garantía, la deuda garantizada puede ofrecer mejores tasas y condiciones. Sin embargo, si prefieres no arriesgar tus bienes, debes estar preparado para manejar las tasas más altas que vienen con la deuda no garantizada.

Sea cual sea la opción que elijas, recuerda siempre la importancia de una gestión responsable de la deuda para lograr la seguridad financiera a largo plazo.