Los seguros son una parte fundamental de nuestras vidas, ya sea para proteger nuestros hogares, vehículos, o incluso nuestra salud. Sin embargo, entender los términos y conceptos asociados a los seguros puede ser un desafío. En este artículo, exploraremos dos conceptos clave en el mundo de los seguros: la prima y el deducible.

La prima se refiere al costo que el asegurado debe pagar para mantener su póliza activa, mientras que el deducible es la cantidad que el asegurado debe pagar de su bolsillo antes de que la compañía de seguros cubra el resto de un reclamo. Ambos aspectos son cruciales para definir el costo total del seguro y el nivel de protección que uno puede recibir en caso de un siniestro.

A través de este artículo, aclararemos qué son estos términos, cómo se relacionan entre sí y cómo afectan la decisión del asegurado al elegir una póliza de seguro. Al final, esperamos que tengas una comprensión clara de estos conceptos y cómo influyen en tu cobertura de seguro.

¿Qué es una Prima?

La prima es el monto que un asegurado paga a la compañía de seguros para mantener su póliza vigente. Este pago puede hacerse de manera mensual, trimestral o anual, y es un componente fundamental de cualquier póliza de seguro.

El costo de la prima puede variar significativamente dependiendo de varios factores, incluidos el tipo de póliza, el riesgo asociado, la ubicación geográfica y el historial de reclamos del asegurado. Entender cómo se calcula la prima es esencial para cualquier persona que esté considerando adquirir un seguro.

Es importante tener en cuenta que, en general, a mayor riesgo, mayor será la prima a pagar. Por ejemplo, si vives en una zona con alta delincuencia, es probable que pagues una prima más alta en tu seguro de hogar. Al mismo tiempo, existen descuentos y promociones que pueden ayudar a reducir el costo de la prima.

- El nivel de protección deseado.

- La experiencia previa con seguros.

- Descuentos disponibles por múltiples pólizas.

- Historial de crédito del asegurado.

- Factores demográficos como la edad y el sexo.

Comprender los factores que influyen en la prima de seguro es clave para hacer una elección informada cuando se trata de adquirir una póliza. Al evaluar tus necesidades y circunstancias personales, podrás obtener una cobertura adecuada que se ajuste a tu presupuesto.

¿Qué es un Deducible?

El deducible es la cantidad de dinero que un asegurado debe pagar de su propio bolsillo antes de que la compañía de seguros comience a cubrir los costos asociados con un reclamo. Es una característica común en muchos tipos de seguros, incluidos el seguro de automóvil, el seguro de salud y el seguro de hogar.

El deducible puede ser un monto fijo o un porcentaje del reclamo total, y generalmente, a mayor deducible, menor será la prima del seguro. Esto significa que, al optar por un deducible más alto, es posible reducir el costo de la prima, aunque también se asume un mayor riesgo financiero en caso de un siniestro.

Es fundamental comprender el funcionamiento del deducible, ya que afecta la cantidad de dinero que tendrás que gastar en caso de un accidente o un reclamo. Al elegir una póliza de seguro, es esencial considerar cuánto estarías dispuesto a pagar inicialmente en caso de un reclamo.

Relación entre Prima y Deducible

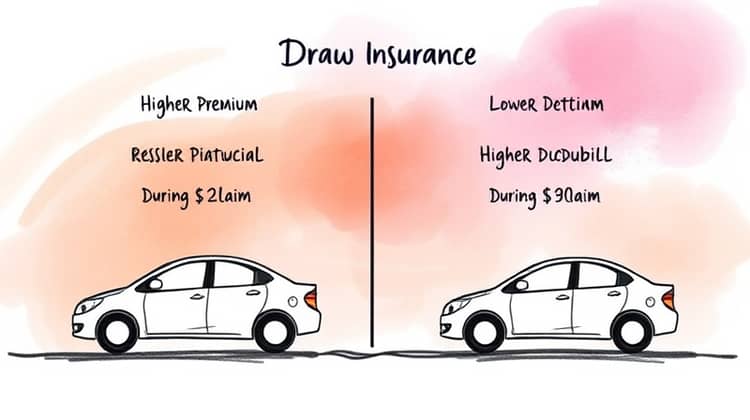

La prima y el deducible son dos conceptos interrelacionados que afectan el costo total y la protección que ofrece una póliza de seguro. En términos generales, existe una relación inversa entre ambos; es decir, si optas por una prima más baja, es probable que enfrentes un deducible más alto y viceversa.

Esta relación significa que al seleccionar una póliza de seguro, debes encontrar un equilibrio entre la prima que estás dispuesto a pagar y el deducible que te sentirías cómodo asumir en caso de un reclamo. Es importante evaluar tus circunstancias financieras al tomar esta decisión.

Además, tener en cuenta el tipo de cobertura que necesitas y cómo planeas utilizarla también influye en la determinación de la prima y el deducible adecuados. Por ejemplo, si eres una persona que sabe que normalmente no hará muchos reclamos, podrías optar por un deducible mayor y una prima más baja para ahorrar dinero a largo plazo.

¿Cuándo se Ajustan las Primas y Deducibles?

Las primas y deducibles pueden ajustarse en diferentes momentos durante la vigencia de la póliza de seguro. A menudo, las aseguradoras revisan sus tarifas anualmente y pueden modificar las primas en función de factores como la inflación, la siniestralidad y otros cambios en el mercado.

Un ajuste común en las primas puede ocurrir al momento de renovar una póliza. Si la aseguradora determina que la situación del mercado ha cambiado, pueden aumentar o disminuir la prima según el riesgo actual. Además, cambios en la información personal del asegurado, como mudanzas o cambios en el historial de reclamos, también pueden influir en el ajuste de la prima.

En cuanto a los deducibles, estos generalmente se establecen al inicio de la póliza, pero en ocasiones pueden ser ajustados por el asegurado o la compañía de seguros al momento de la renovación o al cambiar la cobertura de la póliza. Estar alerta a estos ajustes es fundamental para mantener una protección adecuada sin impactar tu presupuesto demasiado.

Cómo Afectan estos Conceptos tu Seguro

Tanto la prima como el deducible son factores cruciales a tener en cuenta al seleccionar un seguro. Tu elección afectará no solo el costo de tu póliza, sino también cómo respondes financieramente en caso de un siniestro. Al entender estos conceptos, puedes tomar decisiones más informadas que se alineen con tus necesidades.

Por ejemplo, si eliges una prima más alta con un deducible más bajo, tendrás una menor carga financiera en caso de tener que presentar un reclamo. Sin embargo, esto puede resultar en un costo mensual más alto para el seguro. Alternativamente, una prima más baja con un deducible más alto podría ser atractiva si prefieres pagar menos mensualmente y estás dispuesto a asumir más riesgo en caso de un accidente.

- Evalúa tus necesidades de cobertura.

- Considera tu situación financiera actual y futura.

- Investiga sobre los factores que afectan las primas y deducibles.

- Compara diferentes pólizas y opciones disponibles.

- Consulta con un agente de seguros para mayor claridad.

Tomar el tiempo para entender cómo la prima y el deducible interactúan te proporcionará una visión más clara de lo que puedes esperar de tu seguro y de cómo puedes hacer valer tus derechos como asegurado.

Conclusión

Entender las primas y deducibles es esencial para cualquiera que esté considerando adquirir o renovar un seguro. Aunque puede parecer abrumador al principio, estos conceptos forman la base de cómo funciona cualquier póliza de seguro.

Recuerda que la prima es el costo de acceso a la cobertura y el deducible es la cantidad que estás dispuesto a asumir antes de que la compañía asegure la deuda. Ambas variables deberán tomarse en cuenta para adecuar una póliza que se ajusta a tus necesidades y capacidades financieras.

Finalmente, selecciona cuidadosamente tus opciones, utilizando la información que hemos proporcionado en este artículo para entender cómo estas decisiones pueden afectar tu futuro financiero y tu tranquilidad cuando se presente un siniestro.