En la actualidad, tener una buena salud financiera es más importante que nunca. Uno de los aspectos clave de la administración de tus finanzas personales es el manejo de tu crédito. Un elemento crítico en esta gestión es el límite de crédito otorgado por las instituciones financieras, que define cuánto puedes gastar sin incurrir en deudas excesivas. Aumentar tu límite de crédito puede ofrecerte mayor flexibilidad financiera, pero es vital saber cómo y cuándo hacerlo correctamente.

Este artículo se dedicará a explorar los diferentes aspectos de los límites de crédito, incluyendo qué son, cómo se establecen, y qué factores influyen en la posibilidad de aumentarlos. Además, se discutirán los pasos a seguir para solicitar un aumento, el mejor momento para hacerlo, y los riesgos potenciales involucrados en esta decisión.

Finalmente, te ofreceremos consejos prácticos para manejar tu nuevo límite de crédito y responderemos algunas preguntas frecuentes que pueden surgir al considerar este tema. Con el conocimiento adecuado, podrás tomar decisiones financieras más informadas y seguras.

1. Entendiendo el Límite de Crédito

El límite de crédito es la cantidad máxima de dinero que una entidad financiera te permite gastar utilizando una tarjeta de crédito. Esta cifra no es fija y puede variar según tu historial crediticio, ingresos y otros factores determinantes. Entender el límite de crédito es crucial para mantener un buen score crediticio y evitar caer en deudas que podrían ser complicadas de manejar.

El límite de crédito puede influir en tus gastos diarios y financieros a largo plazo. Por un lado, tener un límite más alto te da la oportunidad de hacer compras más grandes o cubrir emergencias sin recurrir a préstamos o créditos adicionales. Sin embargo, también conlleva la responsabilidad de no gastar más de la cuenta.

Los acreedores evaluarán diversos factores cuando consideren un aumento de límite de crédito, por lo que es importante que estés al tanto de tu puntuación crediticia y tu historial financiero antes de solicitarlo. En la siguiente sección, discutiremos específicamente los factores que pueden afectar tu límite.

2. Factores que Afectan tu Límite de Crédito

Los límites de crédito no son arbitrarios; están influenciados por una serie de factores que las instituciones financieras consideran al establecerlos. Estos factores incluyen tu historial de pagos, el uso actual del crédito, tus ingresos y la relación entre tu deuda y tu ingreso. Si bien cada prestamista puede tener su propia fórmula, hay ciertos elementos comunes que suelen influir en la decisión.

- Historial de pagos: Un historial sólido de pagos a tiempo puede aumentar la probabilidad de un límite más alto.

- Utilización del crédito: Mantener un bajo porcentaje de utilización respecto a tu límite actual es positivo.

- Ingreso anual: Un ingreso más alto podría justificar un límite de crédito mayor.

- Antigüedad crediticia: Un historial más largo y consistente puede contribuir a obtener un límite más alto.

Conocer estos factores te ayudará a prepararte mejor para solicitar un aumento en tu límite de crédito. Sin embargo, no basta con solo comprender cómo afecta cada elemento; también necesitas saber cómo debes solicitar el aumento.

3. Cómo Solicitar un Aumento de Límite

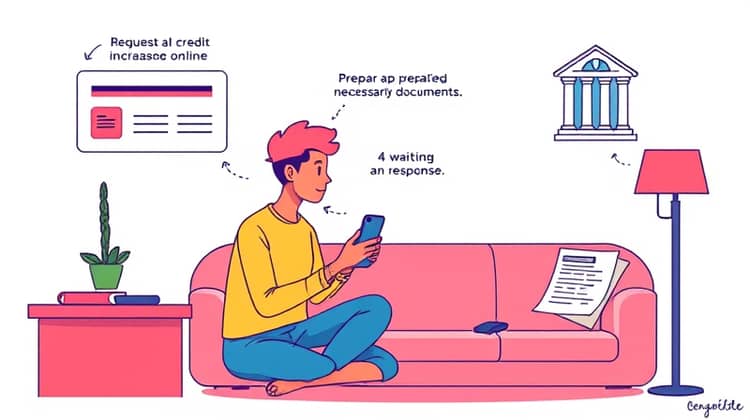

Solicitar un aumento de límite de crédito puede parecer complicado, pero siguiendo un proceso claro, puedes aumentar tus posibilidades de éxito. Lo primero que debes hacer es contactar a tu entidad financiera, ya sea a través de su página web, aplicación móvil o por teléfono.

Las comunicaciones digitales suelen ser más rápidas y eficientes. Antes de hacer la solicitud, asegúrate de tener listos todos los documentos necesarios, como información sobre tus ingresos y tus gastos actuales.

- Accede a tu cuenta en línea.

- Busca la opción de 'Aumento de Límite de Crédito'.

- Completa el formulario con tus datos financieros actualizados.

- Envía la solicitud y espera la respuesta.

Recuerda que tu situación financiera y el historial de tu cuenta influirán en la decisión del prestamista. No te desanimes si no obtienes un aumento inmediato; sigue manteniendo un buen uso de tu crédito.

4. Cuándo Solicitar un Aumento de Límite

Es fundamental elegir el momento adecuado para solicitar un aumento de límite de crédito. La mejor época para hacer este tipo de solicitudes suele ser después de haber recibido un aumento en tus ingresos o después de un período de buen manejo de tu crédito.

Si has reducido tus deudas de manera significativa o tu puntaje de crédito ha mejorado, sería un buen momento para solicitarlo. También es recomendable evitar hacerlo justo antes de grandes compras o préstamos, ya que esto podría elevar tus índices de utilización del crédito.

En resumen, asegúrate de estar en una posición financiera sólida antes de hacer la solicitud para maximizar las posibilidades de éxito.

5. Riesgos y Desafíos

Aumentar tu límite de crédito puede traer beneficios, pero también implica ciertos riesgos. Un límite de crédito más alto puede facilitar el acceso a más deuda de la que realmente puedes manejar, resultando en problemas financieros si no eres cuidadoso.

Además, puede haber repercusiones en tu puntaje de crédito si aumentas significativamente la utilización del crédito tras un aumento de límite. Un uso responsable es clave para beneficiarse de esta herramienta financiera.

- Posibilidad de gastar más de lo planeado.

- Aumento de la utilización del crédito, afectando el puntaje.

- Mayor responsabilidad sobre tu manejo financiero.

Por lo tanto, es crucial evaluar tu situación personal antes de tomar la decisión de solicitar un aumento en tu límite de crédito.

6. Consejos para Manejar tu Nuevo Límite

Una vez que hayas conseguido un aumento en tu límite de crédito, será fundamental manejarlo con responsabilidad. Primero que nada, establece un presupuesto claro que te ayude a delimitas tus gastos. Esto te permitirá evitar caer en la tentación de gastar por encima de tus posibilidades.

Además, considera utilizar alertas de gastos mediante aplicaciones de finanzas que te avisen cuando te acerques a tu nuevo límite. Revísalos regularmente para ajustar tus hábitos de consumo.

- Establece un presupuesto mensual y adhiérete a él.

- Utiliza alertas de gastos para mantener el control.

- Paga tu saldo completo cada mes para evitar intereses.

- Considera un fondo de emergencia si no lo tienes ya.

La gestión cuidadosa de tu límite de crédito es vital para mantener una buena salud financiera y un buen puntaje de crédito.

7. Preguntas Frecuentes

Algunas preguntas comunes surgen al considerar un aumento de límite de crédito. Es importante estar informado para tomar decisiones bien fundamentadas antes de proceder.

- ¿Puede afectar mi puntaje de crédito solitar un aumento de límite?

- ¿Cuánto tiempo debo esperar entre aumentos de límite?

- ¿Qué debo hacer si me niegan un aumento?

Resolver estas dudas puede facilitar mucho el proceso de aumentar tu límite y manejar tus finanzas de forma más efectiva.

Conclusión

Aumentar tu límite de crédito puede tener un impacto significativo en tu capacidad de gasto, así como en tu bienestar financiero a largo plazo. Sin embargo, es una doble espada que requiere un manejo cuidadoso y bien fundamentado.

Asimismo, deberás estar atento a los factores que afectan tu límite, solicitando aumentos en los momentos adecuados y manejando tu nuevo límite con responsabilidad. De ciertos peligros sobre un mal uso, se deben tener precauciones.

Con la comprensión adecuada y las estrategias correctas, puedes aprovechar al máximo tu límite de crédito y mejorar tu situación financiera en general. No olvides que la educación financiera es clave para el éxito y la estabilidad económica.