Las tarjetas de crédito son herramientas financieras que pueden ofrecer una gran flexibilidad y beneficios a quien las utiliza de manera adecuada. Sin embargo, no todas las solicitudes de tarjetas de crédito son aprobadas, y existen varios factores que influyen en la decisión de los emisores. En este artículo, exploraremos cinco de los factores más importantes que los bancos y otras entidades financieras consideran al evaluar la solicitud de una tarjeta de crédito.

Desde el puntaje de crédito hasta la relación deuda-ingreso, cada uno de estos elementos juega un rol crucial en cómo se determina la elegibilidad y condiciones de una tarjeta de crédito. Comprender estos factores no solo ayudará a los solicitantes a mejorar sus posibilidades de aprobación, sino que también les permitirá manejar mejor sus finanzas personales a largo plazo.

A través de este análisis, esperamos ofrecer una guía clara para aquellos que buscan obtener una tarjeta de crédito y desean maximizar sus oportunidades para ser aprobados. A continuación, examinaremos cada uno de estos cinco elementos en detalle.

1. Puntaje de Crédito

El puntaje de crédito es uno de los factores más determinantes en la aprobación de una tarjeta de crédito. Este número, que generalmente varía entre 300 y 850, refleja la capacidad de una persona para gestionar sus deudas y pagos en el tiempo. Cuanto más alto sea el puntaje, más confiable se considera al solicitante, lo que aumenta las posibilidades de obtener la tarjeta deseada.

- Puntajes de crédito bajos pueden resultar en tasas de interés más altas.

- Un puntaje de crédito alto puede abrir puertas a tarjetas con mejores beneficios.

- Las entidades suelen tener requisitos mínimos de puntaje para diferentes tipos de tarjetas.

Por lo tanto, es fundamental revisar y mejorar el puntaje de crédito antes de solicitar una tarjeta, ya que puede ser un factor decisivo para la aprobación.

2. Ingresos y Empleo

Los ingresos y el estado del empleo son factores cruciales que las entidades financieras analizan al evaluar una aplicación de tarjeta de crédito. Mostrar que se tiene un ingreso estable y suficiente es vital para demostrar la capacidad de pagar las deudas que puedan derivarse del uso de la tarjeta. Un solicitante con empleo a tiempo completo y un buen salario probablemente será visto como menos riesgoso.

Incluso, algunos bancos establecerán un ingreso mínimo requerido para poder considerar la solicitud de una tarjeta de crédito. Esto asegura que el solicitante pueda gestionar la deuda que se genere por el uso de la tarjeta de manera efectiva.

- Los solicitantes deben proporcionar documentación que verifique su ingreso.

- Un empleo a largo plazo puede ser visto como un indicador de estabilidad financiera.

- Cualquier cambio reciente en el empleo o ingresos puede afectar la evaluación.

La falta de un empleo estable puede considerarse como un potencial riesgo para el emisor de la tarjeta, lo que puede dificultar la aceptación de la solicitud.

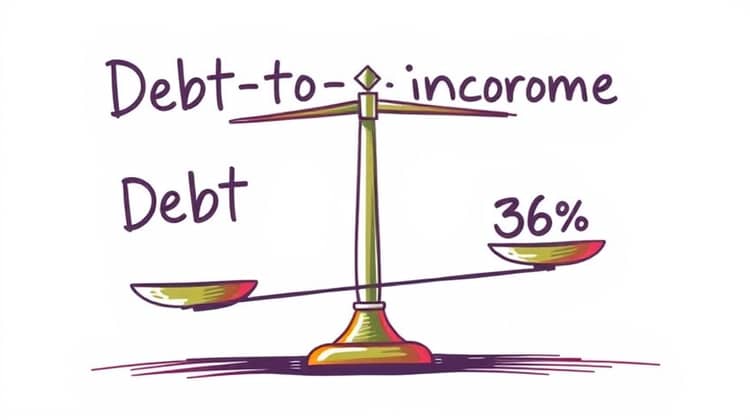

3. Relación Deuda-Ingreso

La relación deuda-ingreso (DTI, por sus siglas en inglés) es otro aspecto indispensable que los emisores consideran. Se refiere a la cantidad de deuda existente en comparación con los ingresos mensuales del solicitante. Esta relación ayuda a los prestamistas a entender la carga financiera que una persona tiene actualmente y determinar si puede asumir más deuda.

Generalmente, una relación DTI del 36% o menos se considera saludable, pero cada prestamista puede tener criterios específicos. Un DTI más alto puede indicar que el solicitante está sobrecargado de deudas y puede tener problemas para hacer frente a más obligaciones.

El cálculo de esta relación es sencillo. Se suma el total de la deuda mensual y se divide entre los ingresos mensuales. Por ejemplo, si una persona gana $3,000 al mes y tiene obligaciones de pago de $1,000, su DTI sería del 33%, lo que generalmente es aceptable.

Es esencial que los solicitantes manejen sus deudas adecuadamente para mantener esta relación baja, ya que un DTI elevado puede ser un factor decisivo para la aprobación o el rechazo de una solicitud.

4. Historial Crediticio

El historial crediticio proporciona un resumen de cómo ha manejado el solicitante su crédito en el pasado. Contiene detalles sobre cuentas de crédito abiertas, pagos realizados a tiempo y cualquier incidente de impago. Tener un historial crediticio sólido es vital para conseguir la aprobación de una tarjeta de crédito.

Los bancos y otras instituciones financieras consultan el historial crediticio para comprender el comportamiento financiero del solicitante. Un historial limpio y consistente puede abrir puertas a mejores ofertas y condiciones.

La transparencia en el historial crediticio también es importante. Cuando un solicitante tiene cuentas que han sido reportadas como en mora o ha declarado bancarrota, es más probable que experimente dificultades al intentar obtener crédito.

- Mantener pagos a tiempo en todas las cuentas.

- Evitar acumular deudas excesivas que no se puedan manejar.

- No cerrar cuentas antiguas que puedan contribuir a un buen historial crediticio.

- Revisar el informe de crédito regularmente para detectar errores.

En resumen, un buen historial crediticio es un indicador de que el solicitante es responsable en el manejo de su crédito y puede ser clave para obtener la aprobación de una tarjeta de crédito.

5. Factores del Preguntante

Existen varios factores adicionales que pueden influir en la decisión del emisor de créditos. Estos pueden incluir la edad, el estado civil, la cantidad de créditos existente, y hasta la zona geográfica en la que vive el solicitante. Cada uno de estos elementos puede ser evaluado para entender mejor la situación del candidato.

Asimismo, los emisores pueden evaluar la experiencia previa del solicitante con productos de crédito, así como su uso general de servicios financieros. Tener una relación estable y positiva con el banco puede facilitar la aprobación de la tarjeta.

Conclusión

En conclusión, la aprobación de una tarjeta de crédito depende de múltiples factores, y es esencial que los solicitantes comprendan cada uno de ellos para mejorar sus posibilidades de éxito. Desde el puntaje de crédito hasta la relación deuda-ingreso, cada elemento juega un papel crucial en el proceso de evaluación.

Prepararse adecuadamente y abordar cada uno de estos aspectos puede transformar significativamente las posibilidades de recibir la aprobación deseada. La gestión adecuada de las finanzas personales no solo ayuda a asegurar la aprobación de una tarjeta, sino que también establece un camino sostenible hacia la salud financiera.

Finalmente, siempre es recomendable que los interesados se mantengan informados sobre su situación financiera y que realicen los cambios necesarios para alinearse con los criterios de aprobación de las instituciones financieras. De esta manera, podrán disfrutar de los beneficios de las tarjetas de crédito de forma segura y responsable.